Shopify: Alla Scoperta del Leader Indiscusso dell'E-commerce Indipendente

Analisi Approfondita di Strategia, Finanza e Prospettive Future nel Mercato Globale.

Ti sei mai chiesto quale sia la forza invisibile dietro milioni di successi online? Quel gigante silenzioso che permette a piccoli sognatori e grandi brand di prosperare nel mondo digitale, sfidando i colossi e riscrivendo le regole del gioco? Parliamo di Shopify. Non è solo una piattaforma; è il cuore pulsante dell'e-commerce indipendente, un ecosistema in continua espansione che democratizza il commercio globale. Ma cosa rende questa azienda così fenomenale e resistente alle intemperie del mercato? E, soprattutto, dove sta andando in un futuro sempre più incerto e competitivo?

Preparati a svelare i segreti di una delle storie di successo più affascinanti della tecnologia moderna. In questo viaggio approfondito, scoprirai:

1. Storia di Shopify: Dal Garage dello Snowboard all’Impero Digitale – Una Traiettoria di Visione e Adattamento

2. Profilo e Modello di Business: Il Motore Dietro Ogni Clic e Carrello – Una Leadership Strategica per la Crescita Integrata

3. Profilo di Mercato: Posizionamento Strategico e Vantaggi Competitivi nel Vasto E-commerce

4. Analisi Finanziaria: Shopify, una Crescita che Punta alla Solidità

1) Storia di Shopify: Dal Garage dello Snowboard all’Impero Digitale – Una Traiettoria di Visione e Adattamento

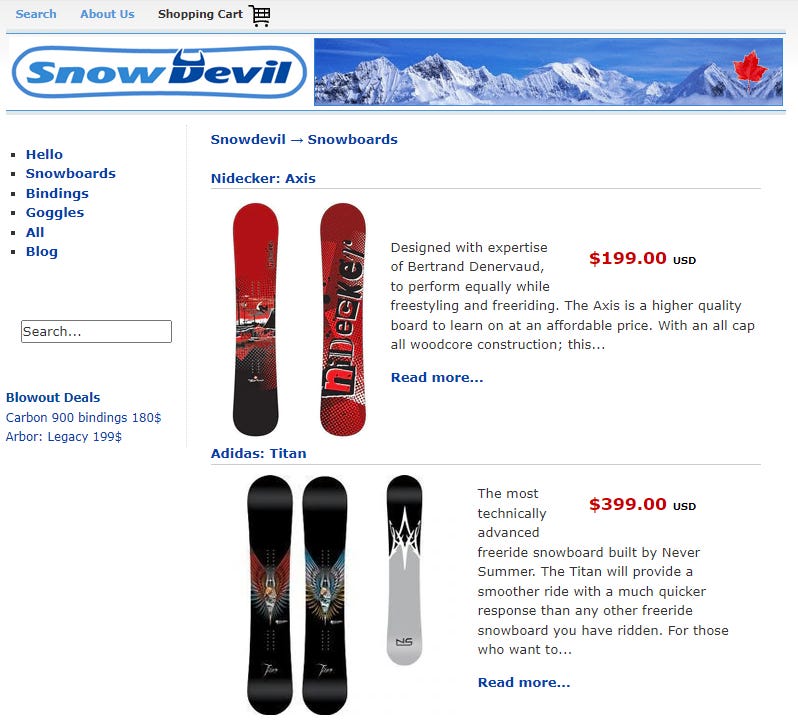

La storia di Shopify non è semplicemente una successione di date, ma un racconto affascinante di come una frustrazione personale possa trasformarsi in un'opportunità di mercato multimiliardaria. Tutto comincia nel 2004, in Canada, quando Tobias Lütke, un programmatore tedesco trapiantato a Ottawa, decide di aprire un negozio online per vendere snowboard con alcuni amici. Il progetto si chiamava "Snowdevil", ma ben presto Lütke si scontrò con una dura realtà: le piattaforme e-commerce disponibili erano rigide, costose e inadatte alle esigenze di un piccolo imprenditore che cercava flessibilità e controllo. Invece di adattarsi al sistema, Lütke decise di scriverne uno da zero, una mossa che avrebbe cambiato il panorama del commercio digitale.

Quel software artigianale, costruito con il robusto framework Ruby on Rails, non solo funzionava: era semplice, elegante e, soprattutto, replicabile. Fu così che nacque l’idea di un prodotto scalabile e universalmente utile. Nel 2006, insieme ai co-fondatori Daniel Weinand e Scott Lake, Lütke fonda ufficialmente Shopify Inc., con l’ambizione chiara di democratizzare l’e-commerce: offrire a chiunque, dal singolo artigiano alle medie imprese, gli strumenti potenti e accessibili per vendere online in autonomia, senza la necessità di complesse conoscenze tecniche.

Il modello scelto, quello del Software-as-a-Service (SaaS), si rivelò vincente: i clienti pagano un abbonamento mensile per accedere a una piattaforma modulare, altamente personalizzabile e in continua evoluzione. Negli anni successivi, Shopify non si limita a offrire un sito vetrina, ma costruisce un ecosistema completo per il commercio: dalla gestione dell’inventario all'elaborazione degli ordini, dall'integrazione di gateway di pagamento come Shopify Payments (lanciato nel 2013) a strumenti di marketing avanzati, un ricco App Store con migliaia di plugin di terze parti e un Shopify Theme Store per la personalizzazione estetica. Questa espansione orizzontale ha reso Shopify un punto di riferimento per la creazione di negozi online professionali e gestibili con facilità.

Una crescita travolgente: IPO e acquisizioni strategiche

Il 2015 segna un punto di svolta epocale: Shopify si quota in borsa sul New York Stock Exchange (NYSE) e sulla Toronto Stock Exchange (TSX) con il ticker SHOP. L’IPO è un successo clamoroso: raccoglie 131 milioni di dollari, confermando il massiccio interesse del mercato per un'alternativa moderna e indipendente ad Amazon per i commercianti.

Questa iniezione di capitali ha permesso a Shopify di accelerare una crescita già robusta, sia organicamente che attraverso una serie di acquisizioni strategiche, mirate a rafforzare aree chiave della sua value proposition e a espandere il suo raggio d'azione nel commercio digitale:

Oberlo (2017): Questa acquisizione è stata un colpo da maestro per posizionare Shopify al centro del fenomeno del dropshipping. L'app Oberlo permette agli utenti di importare prodotti da fornitori esterni (in particolare da AliExpress), semplificando la gestione dell'inventario senza la necessità di un magazzino fisico. È diventata rapidamente lo strumento prediletto per i neofiti e gli imprenditori digitali che cercano di avviare un'attività e-commerce con un capitale iniziale minimo.

6 River Systems (2019): Acquisita per $450 milioni, questa mossa ha portato Shopify direttamente nel campo della robotica logistica. L’obiettivo era audace: costruire la Shopify Fulfillment Network (SFN), un sistema di magazzini automatizzati progettato per offrire ai commercianti un servizio di fulfillment efficiente, dalla raccolta all'imballaggio e alla spedizione, con l'intenzione di competere direttamente con l'efficienza logistica di giganti come Amazon Prime.

Shop App (2020): L'evoluzione dell'app per la gestione degli ordini si è trasformata in un vero e proprio marketplace per i consumatori. Con funzionalità come il checkout rapido tramite Shop Pay, l'app ha permesso a Shopify di fare un passo significativo verso il front-end dell'esperienza utente, migliorando la scoperta di prodotti e negozi e fidelizzando gli acquirenti.

Deliverr (2022): Con un investimento massiccio di $2,1 miliardi, Shopify ha ulteriormente rafforzato la propria rete logistica e le sue capacità di fulfillment. Tuttavia, in una delle decisioni più significative e discusse, nel 2023 è arrivato un cambio di rotta strategico: la cessione della maggior parte delle attività della SFN e di Deliverr a Flexport, in cambio di una quota di minoranza nella società di logistica. Questa mossa, apparentemente difensiva o di ridimensionamento, in realtà ha rappresentato una scelta audace per tornare a un modello più "asset-light" e redditizio, focalizzandosi sui punti di forza principali: software e servizi digitali per la vendita, lasciando la complessa e capital-intensive gestione fisica delle spedizioni a partner specializzati.

Acquisizioni minori ma significative (es. Dovetail e Remix nel 2021): Shopify ha continuato a investire nel cuore della sua tecnologia, acquisendo startup come Dovetail (specializzata in collaborazione video) e Remix (un framework per lo sviluppo di app web). Queste integrazioni hanno rafforzato le capacità di sviluppo della piattaforma e l'infrastruttura tecnologica sottostante, garantendo che Shopify rimanesse all’avanguardia nell'offerta di strumenti e funzionalità innovative per i commercianti.

La pandemia come catalizzatore e il contraccolpo post-pandemico

Il 2020 è stato l'anno della svolta epocale per l'e-commerce, e di conseguenza per Shopify. La pandemia globale ha costretto milioni di negozi fisici a chiudere i battenti e ha spinto un numero senza precedenti di imprenditori a portare online le proprie attività. Shopify si è trovata in prima linea, offrendo una soluzione accessibile, potente e pronta per la transizione digitale. L’e-commerce globale è esploso, e Shopify con lui.

Nel solo 2020, i ricavi sono cresciuti di un impressionante 86%, mentre il volume lordo di merci vendute (GMV) ha superato i 119 miliardi di dollari. La capitalizzazione di mercato di Shopify è schizzata oltre i 200 miliardi di dollari, posizionando l'azienda come la più grande tech company canadese e consolidandola tra i big dell’e-commerce mondiale. Spinta da questo successo, l’azienda ha assunto a ritmo serrato, ampliato i servizi e si è gettata con rinnovata ambizione nella costruzione della Shopify Fulfillment Network, inseguendo il sogno di sfidare Amazon anche nella logistica.

Ma il vento cambia in fretta nel settore tecnologico. Il 2022 ha portato con sé il contraccolpo post-pandemico: il rallentamento dei consumi online e la necessità per i merchant di ridurre la spesa hanno costretto Shopify a fare i conti con una struttura operativa che era diventata troppo pesante. Tobias Lütke stesso ha ammesso pubblicamente di aver sovrastimato la durata del boom e-commerce post-Covid. Nel luglio 2022, l'azienda ha annunciato il doloroso licenziamento del 10% della forza lavoro, un segnale chiaro di un riallineamento strategico.

La profonda riflessione interna ha portato a una decisione drastica nel 2023: Shopify ha venduto Deliverr e gran parte delle sue attività logistiche a Flexport. Questa mossa, apparentemente difensiva in un momento di rallentamento, rappresenta in realtà un cambio di rotta strategico fondamentale: focalizzarsi su ciò che sa fare meglio – software e servizi digitali che abilitano la vendita – anziché disperdere risorse nella complessa e dispendiosa gestione fisica della logistica.

Shopify oggi: un’infrastruttura per il commercio globale del futuro

Nel 2024, Shopify è molto più di un semplice costruttore di siti e-commerce. È una piattaforma-infrastruttura robusta e scalabile che alimenta oltre 2,06 milioni di merchant in 175 Paesi. È la scelta preferita tanto da startup indipendenti quanto da marchi globali di risonanza come Heinz, Nestlé, Heineken, The Economist, Kylie Cosmetics e persino Tesla.

La direzione di Tobias Lütke, ancora saldamente al timone come CEO, è stata fondamentale per mantenere un approccio che bilancia visione a lungo termine e pragmatismo strategico. La capacità del management di adattarsi rapidamente al contesto macroeconomico, come dimostrato dalla revisione della strategia logistica, è uno dei segnali chiave che un investitore deve osservare attentamente: Shopify ha dimostrato flessibilità, autocritica e – quando necessario – il coraggio di fare marcia indietro su investimenti significativi per il bene della salute finanziaria complessiva.

La storia di Shopify è quindi una lezione continua: sul prodotto, sulla crescita esponenziale, sulla visione a lungo termine... ma soprattutto sull’arte di cambiare rotta strategicamente senza perdere la direzione fondamentale di abilitare il commercio indipendente a prosperare. Questo è il DNA che la rende un attore così rilevante nel panorama degli investimenti attuali.

2) Profilo e Modello di Business: Il Motore Dietro Ogni Clic e Carrello – Una Leadership Strategica per la Crescita Integrata

Nel capitolo precedente abbiamo esplorato la genesi di Shopify e come la visione di Tobias Lütke abbia trasformato una necessità personale in una piattaforma globale. La sua figura, ancora saldamente al timone come CEO, è emblematica di una leadership che unisce una profonda comprensione tecnologica a un'innata capacità strategica. Lütke non è solo un programmatore brillante; è un imprenditore che ha saputo anticipare le tendenze del commercio digitale e, crucialmente, ha dimostrato una straordinaria flessibilità strategica. La decisione di cedere le ambiziose ma capital-intensive attività logistiche a Flexport nel 2023, pur essendo un passo difficile, è un esempio lampante di questa agilità: un pivot coraggioso che ha privilegiato la redditività e la concentrazione sul core business, dimostrando la capacità del management di fare marcia indietro su grandi investimenti per il bene superiore dell'azienda. Questo tipo di leadership, capace di autocritica e di decisioni audaci, è un fattore chiave che gli investitori monitorano con attenzione.

Ma cosa fa esattamente Shopify oggi? In un panorama digitale in continua evoluzione, Shopify non è semplicemente un sito web dove si comprano prodotti; è la spina dorsale tecnologica che permette a milioni di aziende, dai piccoli imprenditori ai grandi marchi globali, di creare, gestire e scalare la propria attività commerciale online e, sempre più spesso, anche offline. La società si posiziona come un ecosistema completo per il commercio, fornendo una suite integrata di strumenti e servizi che coprono ogni aspetto della vendita al dettaglio moderna.

Di Cosa si Occupa la Società: Abilitatore del Commercio Indipendente

Il core business di Shopify ruota attorno alla fornitura di una piattaforma software-as-a-service (SaaS) intuitiva e potente che abilita i commercianti a gestire ogni aspetto del proprio business digitale. Questo include la possibilità di costruire e personalizzare il proprio negozio online con una vasta gamma di temi e strumenti di design drag-and-drop, eliminando la necessità di conoscenze di programmazione. I commercianti possono inoltre contare su strumenti avanzati per la gestione di prodotti e inventario (sia fisici che digitali), integrazioni fluide con centinaia di servizi di spedizione globali per l'elaborazione degli ordini e il monitoraggio, e la soluzione proprietaria Shopify Payments per semplificare l'accettazione di pagamenti online e offline. L'offerta si estende anche al marketing e promozione, con una suite di strumenti per l'ottimizzazione SEO, email marketing e campagne pubblicitarie. Fondamentale è anche la capacità di monitorare le prestazioni del business tramite dashboard intuitive di analisi e reportistica. Infine, Shopify estende le sue capacità oltre l'online, permettendo la vendita multicanale attraverso punti vendita fisici (con Shopify POS Pro), social media, marketplace di terze parti e canali B2B dedicati.

In sintesi, Shopify fornisce l'infrastruttura digitale completa per l'e-commerce, liberando i commercianti dalla complessità tecnologica e permettendo loro di concentrarsi sulla crescita del proprio business e sulla relazione con i clienti.

Le Principali Fonti di Ricavo: Un Modello Integrato ma Monosettoriale

Il modello di business di Shopify è duplice e si basa su due pilastri principali che, sebbene distinti a livello contabile, sono profondamente interconnessi e dipendenti l'uno dall'altro.

A. Subscription Solutions (Soluzioni di Abbonamento):

Questa componente rappresenta la base ricorrente e prevedibile del business di Shopify, contribuendo al 26% dei ricavi totali nel 2024. I ricavi derivano principalmente dagli abbonamenti alla piattaforma, dove i commercianti pagano una quota mensile (o annuale/pluriennale) per accedere al servizio. Shopify offre una gamma di piani che vanno dal "Basic Shopify" per le piccole imprese fino a Shopify Plus, l'offerta enterprise progettata per volumi di vendita elevati e aziende complesse, che include funzionalità avanzate come automazioni personalizzate, API estese e un supporto dedicato. A questi si aggiungono i ricavi dagli abbonamenti a POS Pro per i negozi fisici, e quelli generati dalla vendita di App e Temi tramite l'App Store di Shopify e il Shopify Theme Store, oltre alla registrazione di nomi di dominio.

Per gli investitori, il Monthly Recurring Revenue (MRR) è la metrica chiave per questa categoria e riveste un'importanza strategica. L'MRR rappresenta il flusso di entrate mensili che l'azienda può prevedere con elevata certezza dai suoi abbonamenti. Questa prevedibilità dei guadagni è estremamente apprezzata dagli investitori perché riduce il rischio e consente proiezioni finanziarie più stabili e affidabili rispetto a modelli basati su transazioni una tantum. Un MRR in crescita indica non solo l'acquisizione di nuovi clienti, ma anche la loro fidelizzazione e la capacità di monetizzare ulteriormente la base esistente (ad esempio, tramite upgrade a piani superiori o l'adozione di più servizi a pagamento). L'MRR ha raggiunto i $178 milioni a fine 2024, con una crescita del 24% rispetto all'anno precedente, segnalando una solida base di abbonati e una crescente monetizzazione per ciascun commerciante attivo. A livello annualizzato, questo MRR si traduce in un Annual Recurring Revenue (ARR) di circa $2.136 milioni ($178 milioni * 12 mesi). Confrontando questo ARR con il totale dei ricavi da Subscription Solutions di $2.350 milioni per il 2024, si nota che l'ARR costituisce circa il 90,89% ($2.136 milioni / $2.350 milioni) di questa categoria di ricavi, confermando la natura prevalentemente ricorrente e prevedibile di questa linea di business.

B. Merchant Solutions (Soluzioni per i Commercianti):

Questa è la componente di ricavo più significativa e dinamica, rappresentando ben il 74% dei ricavi totali nel 2024. Questi ricavi sono direttamente correlati al successo e al volume di affari dei commercianti sulla piattaforma. La fonte principale è Shopify Payments, attraverso cui Shopify guadagna una percentuale su ogni transazione elaborata, incluse le commissioni di conversione valuta. Questa soluzione semplifica l'accettazione dei pagamenti e sfrutta le economie di scala. Altre fonti includono referral fees da partner, ricavi da Shopify Capital (anticipi di cassa e prestiti ai commercianti), transaction fees su transazioni elaborate al di fuori di Shopify Payments (su alcuni piani), ricavi da Shopify Shipping (vendita di etichette), dalla vendita di hardware POS e dalla pubblicità all'interno dell'App Store di Shopify e tramite Shop Campaigns.

La sinergia tra queste due categorie è il vero cuore del modello di business di Shopify. Sebbene Merchant Solutions generi la quota maggiore di ricavi, la sua esistenza e la sua crescita dipendono intrinsecamente dall'attrazione e dalla ritenzione dei commercianti sulla piattaforma, gestiti dalle Subscription Solutions. In altre parole, più commercianti si abbonano alla piattaforma (Subscription Solutions), più transazioni elaborano (Merchant Solutions), generando così più ricavi per Shopify. Questo crea un circolo virtuoso: la piattaforma SaaS (subscription) porta i commercianti, che poi utilizzano i servizi di valore aggiunto (merchant solutions), aumentando il Gross Merchandise Volume (GMV) e, di conseguenza, i ricavi transazionali.

Un Modello "Monosettoriale" ma Profondamente Verticale

Nonostante la diversificazione delle fonti di ricavo tra abbonamenti e servizi transazionali, è fondamentale per l'investitore comprendere che il modello di business di Shopify, sebbene integrato, è altamente monosettoriale: è interamente focalizzato sull'e-commerce per i commercianti. Tutte le sue offerte, dallo sviluppo del negozio alla gestione dei pagamenti e delle spedizioni, sono volte a servire un'unica tipologia di cliente (il commerciante) e un'unica finalità (abilitare le vendite online e multicanale).

Questa verticalizzazione profonda è sia un punto di forza che, potenzialmente, un rischio. È una forza perché permette a Shopify di concentrare le proprie risorse e il proprio expertise per creare la migliore soluzione possibile in questo ambito, distinguendosi dai competitor generalisti. Tuttavia, significa anche che la salute finanziaria di Shopify è strettamente legata all'andamento del settore e-commerce e alla salute economica generale dei suoi commercianti. Fluttuazioni significative nel commercio al dettaglio online, cambiamenti nelle preferenze dei consumatori o tensioni economiche che colpiscono i piccoli e medi imprenditori, possono avere un impatto diretto e amplificato sui ricavi e sulla redditività di Shopify. Questo è un elemento chiave da considerare nell'analisi del suo profilo di rischio e opportunità.

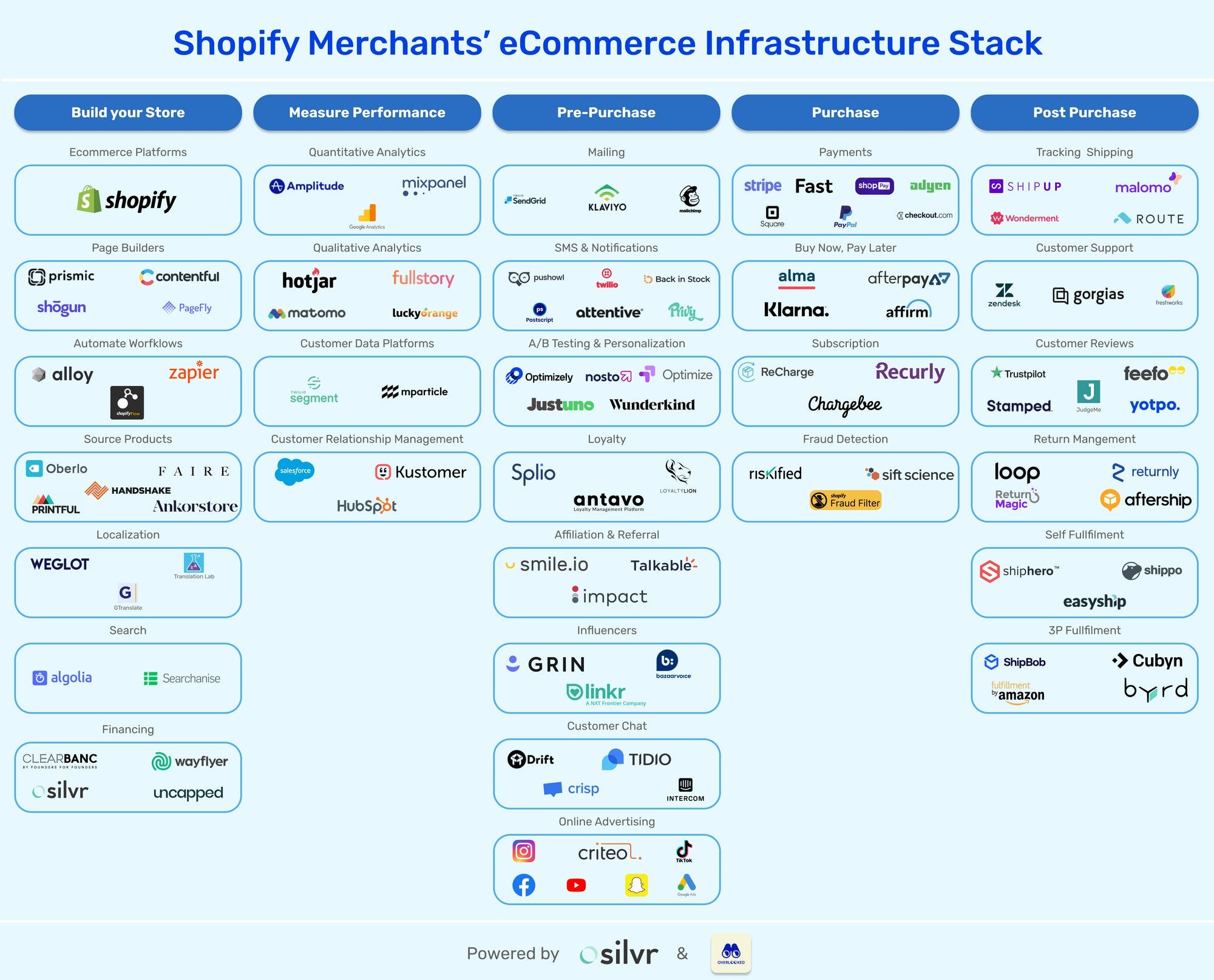

Collaborazioni Strategiche e Gestione delle Dipendenze da Terzi: L'Architettura Aperta di Shopify

Il successo e la scalabilità del modello di business di Shopify, pur essendo fondati su una piattaforma software proprietaria robusta, sono intrinsecamente legati a una complessa e capillare rete di collaborazioni strategiche e integrazioni con fornitori terzi. Questa architettura aperta non è una debolezza, bensì una scelta deliberata e un pilastro della strategia "asset-light" di Shopify. Essa consente all'azienda di concentrare le proprie risorse sulla costante innovazione del core tecnologico e sulla monetizzazione dei servizi a valore aggiunto, delegando ad attori specializzati la gestione di operazioni complesse e ad alta intensità di capitale, o arricchendo l'offerta tramite estensioni sviluppate da terzi.

Le collaborazioni più importanti, che un investitore dovrebbe analizzare con attenzione, si manifestano su diversi livelli fondamentali:

L'Ecosistema dell'App Store e del Theme Store: La Forza della Moltiplicazione. Il Shopify App Store e il Shopify Theme Store sono veri e propri marketplace che ospitano migliaia di applicazioni e temi sviluppati da terze parti. Questa non è una semplice collezione di add-on; è il cuore pulsante della personalizzazione e flessibilità della piattaforma. Gli sviluppatori e i designer esterni creano soluzioni che estendono le funzionalità di Shopify in ogni ambito, dalla marketing automation alla gestione contabile, dal CRM all'analisi avanzata, dai servizi clienti alla personalizzazione del negozio e molto altro. Questo ecosistema genera ricavi per Shopify attraverso le commissioni sulle vendite di queste app e temi, ma il valore più significativo risiede nella capacità di Shopify di offrire ai commercianti un ventaglio quasi illimitato di opzioni per adattare il loro negozio a esigenze specifiche, settori di nicchia o strategie di crescita complesse. La vitalità e la crescita di questo ecosistema sono un indicatore diretto della "salute" e dell'attrattività della piattaforma Shopify, contribuendo in modo significativo alla fidelizzazione dei commercianti (stickiness). Un commerciante che ha integrato numerosi strumenti nel suo ambiente Shopify difficilmente migrerà altrove.

Logistica e Spedizioni: La Strategia "Asset-Light" in Azione. Come evidenziato nel capitolo sulla storia, la decisione di Shopify nel 2023 di dismettere le sue ambiziose ma onerose attività logistiche interne (come la Shopify Fulfillment Network e l'acquisizione di Deliverr) per concentrarsi sul software è stata un momento spartiacque. Ora, Shopify si affida interamente a una rete estesa e diversificata di partner logistici e per le spedizioni. Questa rete include fornitori terzi per il fulfillment (gestione del magazzino, picking, packing, evasione degli ordini) e per i servizi di spedizione globali. Questo approccio consente ai commercianti di Shopify di accedere a servizi logistici di alta qualità e scalabili, spesso con tariffe competitive negoziate da Shopify, senza che l'azienda stessa debba sostenere gli ingenti costi e le complessità operative legate alla proprietà e gestione diretta di infrastrutture fisiche su larga scala (magazzini, veicoli, personale logistico). Questa strategia riduce significativamente la necessità di capitale e l'esposizione al rischio operativo legato alle fluttuazioni della domanda logistica.

Servizi di Pagamento: Il Ruolo Complementare dei Giganti del Settore. Nonostante Shopify Payments sia la soluzione di pagamento proprietaria e il principale motore dei ricavi da Merchant Solutions, Shopify mantiene un approccio aperto all'integrazione con numerosi altri gateway di pagamento di terze parti. Storicamente, l'azienda ha avuto rapporti profondi e strategicamente importanti con giganti del settore come Stripe e PayPal. È noto che Shopify Payments, in molte regioni e per diverse funzionalità, utilizzi le infrastrutture di Stripe come processore di pagamento sottostante. Allo stesso modo, PayPal rimane una delle opzioni di checkout più diffuse e preferite a livello globale per i consumatori, rendendola un'integrazione essenziale per molti commercianti Shopify. La dipendenza diretta da un singolo attore per l'elaborazione dei pagamenti al di fuori di Shopify Payments è mitigata dalla molteplicità di opzioni disponibili e dalla natura competitiva del mercato dei processori di pagamento. Tuttavia, il successo di Shopify nel massimizzare i propri ricavi da Merchant Solutions (che sono a margine più elevato quando passano per Shopify Payments) dipende dalla sua capacità di incentivare l'adozione della propria soluzione rispetto alle alternative. Eventuali restrizioni o costi aggiuntivi imposti da partner come Visa o Mastercard (le reti di carte, che detengono un potere significativo) o da processori terzi fondamentali, potrebbero avere un impatto sulla redditività delle transazioni di Shopify.

Gestione del Rischio nelle Dipendenze da Terzi:

La strategia di dipendere da fornitori terzi, pur essendo un pilastro per l'agilità e l'efficienza, comporta naturalmente dei rischi. Eventuali interruzioni dei servizi critici forniti da questi partner, aumenti unilaterali dei costi, o cambiamenti sfavorevoli nelle loro politiche commerciali, potrebbero impattare non solo le operazioni di Shopify ma anche la sua redditività e la soddisfazione dei commercianti. Per mitigare questi rischi, il management di Shopify è chiamato a:

Diversificare le Partnership: Non affidarsi eccessivamente a un singolo fornitore critico quando possibile.

Negoziare Contratti Vantaggiosi: Stipulare accordi solidi che proteggano Shopify da aumenti improvvisi dei costi o modifiche sfavorevoli delle condizioni.

Mantenere il Controllo sulla Qualità: Assicurarsi che i servizi di terze parti rispettino gli standard di qualità elevati che Shopify promette ai suoi commercianti.

Sviluppare Alternative Interne: Laddove strategico e fattibile, sviluppare capacità interne come "back-up" o come ulteriore leva negoziale.

In sintesi, la strategia di partnership di Shopify è un sofisticato equilibrio tra innovazione, scalabilità ed efficienza del capitale. È un modello che le ha permesso di crescere rapidamente e di adattarsi, ma che richiede una gestione costante e attenta delle relazioni con i suoi partner chiave per garantirne la resilienza a lungo termine.

3) Profilo di Mercato: Posizionamento Strategico e Vantaggi Competitivi nel Vasto E-commerce

Nel dinamico panorama del commercio digitale, comprendere il posizionamento di Shopify significa analizzare non solo la sua quota di mercato, ma anche la natura del mercato stesso e le forze che ne modellano il futuro. Shopify opera in un settore dell'e-commerce contemporaneamente vastissimo e altamente frammentato, un contesto che presenta sia immense opportunità sia sfide strutturali.

Posizionamento della Società nel Mercato Frammentato

Shopify si è affermata come una forza dominante in un segmento specifico dell'e-commerce: quello delle piattaforme per commercianti indipendenti. Mentre colossi come Amazon e Alibaba controllano gran parte del commercio online tramite marketplace centralizzati, Shopify si posiziona come abilitatore tecnologico del modello Direct-to-Consumer (DTC), offrendo agli imprenditori la possibilità di costruire e gestire la propria presenza digitale in modo autonomo.

Sebbene le quote di mercato possano variare a seconda delle metriche utilizzate (numero di store attivi, Gross Merchandise Volume – GMV, ricavi), Shopify è largamente riconosciuta come leader globale tra le piattaforme SaaS per la creazione e gestione di negozi online, specialmente per PMI e brand in fase di crescita. La piattaforma si distingue per facilità d'uso, scalabilità e per un ecosistema estensibile e modulare che consente ai commercianti di adattarla alle loro esigenze.

Il mercato è estremamente frammentato e popolato da attori di natura diversa, che vanno dalle piattaforme open source (come WooCommerce o Magento Community Edition), a soluzioni SaaS verticali o locali (quali BigCommerce, Wix, PrestaShop) e soluzioni enterprise (Salesforce Commerce Cloud, Adobe Commerce). Tale frammentazione comporta significative pressioni competitive su prezzo e innovazione, con nuovi attori che possono emergere rapidamente e la fidelizzazione dei clienti che richiede un elevato valore aggiunto.

Tuttavia, Shopify ha saputo tramutare questa frammentazione in un vantaggio strategico distintivo. Posizionandosi come un "equilibrio ottimale" tra la flessibilità e il controllo dell'open source (che richiede elevate competenze tecniche e risorse per la gestione) e la robustezza e la completezza delle soluzioni enterprise (spesso proibitive per costi e complessità per le PMI), Shopify ha costruito una Value Proposition estremamente potente e difficile da replicare. Questa proposta di valore si basa sulla capacità di offrire un'esperienza user-friendly e immediata per l'avvio, combinata con una profondità di funzionalità e una scalabilità tali da supportare la crescita di un merchant da piccola startup a grande brand globale, il tutto con una coerenza tecnologica unificata. Questo approccio ha permesso a Shopify di occupare uno spazio unico nel mercato, creando un effetto rete inarrestabile grazie alla sua vasta community di merchant e all'espansione costante del suo ecosistema di partner e sviluppatori. Questo vantaggio si traduce in un costo di switching elevato per i clienti e una barriera all'ingresso significativa per i nuovi concorrenti.

Vantaggi Competitivi Distintivi di Shopify

Shopify gode oggi di una posizione competitiva molto solida, grazie a vantaggi intrinseci difficili da replicare, che la distinguono efficacemente nel panorama frammentato dell'e-commerce:

Integrazione Profonda dell'Ecosistema: La capacità di Shopify di offrire una soluzione end-to-end completa – dalla creazione del negozio ai pagamenti (Shopify Payments), dal marketing avanzato (Shopify Audiences) alla gestione logistica tramite partner qualificati (Shopify Fulfillment Network e la sua rete) – crea una sinergia operativa che pochi concorrenti possono eguagliare. Questa integrazione nativa riduce la complessità per i commercianti e minimizza la necessità di ricorrere a molteplici fornitori esterni, fungendo da potente leva di fidelizzazione (stickiness).

Democratizzazione dell'E-commerce e Accessibilità Tecnica: La promessa di Shopify risiede nella sua eccezionale user-friendliness e nella disponibilità di temi e app che consentono anche a chi non possiede competenze tecniche approfondite di lanciare e gestire un e-commerce professionale in tempi rapidi. Questa bassa barriera d'ingresso è un enorme attrattore, che le permette di capitalizzare sulla vasta platea di aspiranti imprenditori e piccole imprese.

Scalabilità Ineguagliabile e Percorso di Crescita Coerente: Dalle esigenze di base con Shopify Basic fino ai volumi complessi di Shopify Plus per i brand globali, la piattaforma è intrinsecamente progettata per crescere con l'impresa. Questa scalabilità elimina la necessità per i commercianti di migrare su piattaforme diverse man mano che la loro attività si espande, rafforzando la loro permanenza nell'ecosistema Shopify.

Vasto Ecosistema Modulare e Effetto Network: L'App Store di Shopify e la sua vasta rete globale di sviluppatori, agenzie e partner tecnologici non sono semplici add-on, ma componenti critici che aggiungono un valore esponenziale alla piattaforma. Questo ecosistema crea un significativo effetto lock-in, poiché ogni integrazione aggiunta rende più costoso e meno conveniente per i clienti il passaggio a soluzioni concorrenti. La prosperità di questa comunità di terze parti è un testimone diretto dell'attrattività della piattaforma.

Potenza del Brand e Forza della Comunità: Shopify ha costruito un brand estremamente riconoscibile e affidabile nel settore dell'e-commerce indipendente. La sua vasta e attiva comunità di commercianti e sviluppatori crea un potente network effect, alimentando il passaparola positivo, facilitando la risoluzione di problemi e fornendo un supporto reciproco che pochi concorrenti possono eguagliare, fungendo da ulteriore barriera all'ingresso.

Vasto Ecosistema Modulare e Effetto Network: L'App Store di Shopify e la sua vasta rete globale di sviluppatori, agenzie e partner tecnologici non sono semplici add-on, ma componenti critici che aggiungono un valore esponenziale alla piattaforma. Questo ecosistema crea un significativo effetto lock-in, poiché ogni integrazione aggiunta rende più costoso e meno conveniente per i clienti il passaggio a soluzioni concorrenti. La prosperità di questa comunità di terze parti è un testimone diretto dell'attrattività della piattaforma.

Potenza del Brand e Forza della Comunità: Shopify ha costruito un brand estremamente riconoscibile e affidabile nel settore dell'e-commerce indipendente. La sua vasta e attiva comunità di commercianti e sviluppatori crea un potente network effect, alimentando il passaparola positivo, facilitando la risoluzione di problemi e fornendo un supporto reciproco che pochi concorrenti possono eguagliare, fungendo da ulteriore barriera all'ingresso.

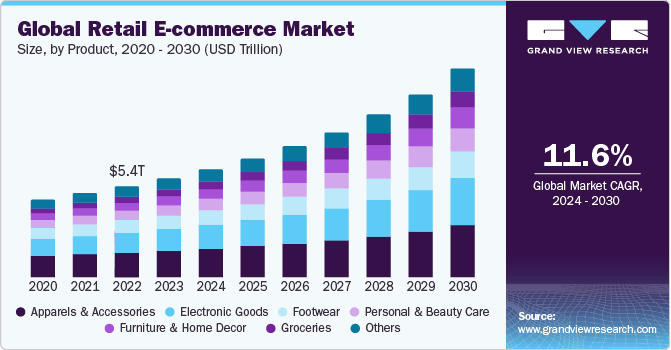

Crescita del Mercato e Prospettive Future

Il mercato globale dell'e-commerce, sebbene stia vivendo una fase di consolidamento dopo la spinta pandemica, rimane su un sentiero di crescita strutturale, guidato dalla digitalizzazione, dall'incremento della penetrazione digitale nei mercati emergenti e dalla crescente sofisticazione del consumatore.

Secondo le stime di autorevoli istituti come Statista ed eMarketer, il tasso annuo composto di crescita (CAGR) del settore e-commerce globale si attesta tra il 9% e il 12% nel periodo 2024-2030. Una parte significativa di questa crescita si prevede avvenga al di fuori del Nord America, aree in cui Shopify sta attivamente investendo in localizzazione, canali di pagamento alternativi e infrastrutture logistiche.

Inoltre, il trend della disintermediazione dei marketplace vede un numero crescente di brand voler gestire direttamente la relazione con il cliente finale, favorendo così l'approccio DTC di cui Shopify è il principale abilitatore tecnologico.

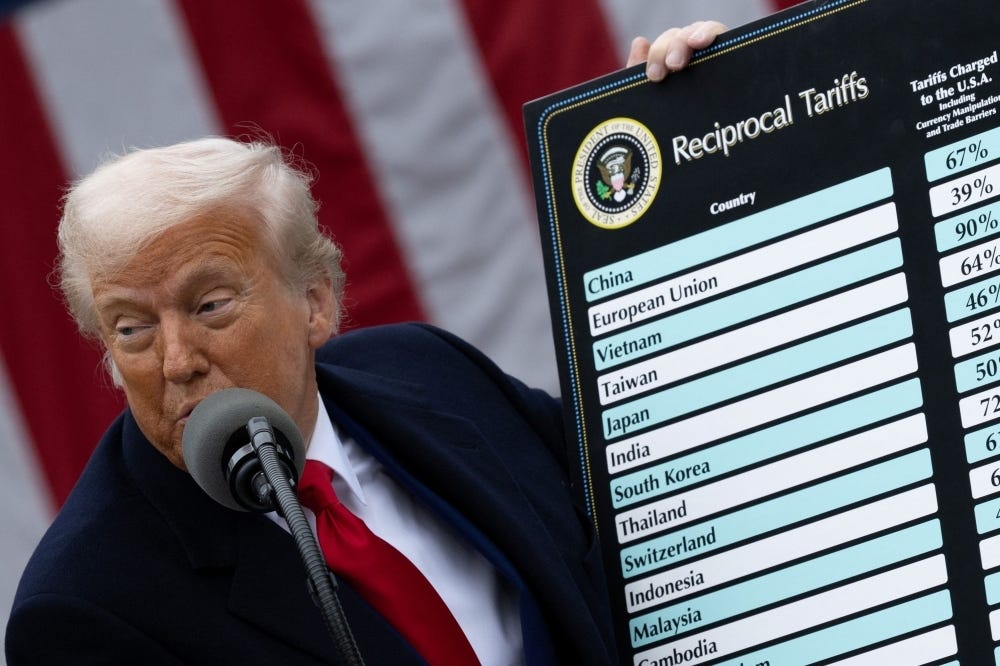

Impatto dei Dazi Imposti da Trump nel 2025

Con il ritorno di Donald Trump alla presidenza nel 2025, l'amministrazione ha annunciato e messo in atto una nuova serie di dazi punitivi sulle importazioni dalla Cina. In particolare, prodotti tecnologici, elettronica di consumo, abbigliamento e componentistica industriale sono colpiti da tariffe che arrivano fino al 60%. Sebbene Shopify non sia direttamente una società manifatturiera, l'impatto di questi dazi sul suo ecosistema e sul comportamento dei commercianti è tutt'altro che trascurabile. L'analisi di questo impatto si sviluppa su più livelli principali.

Effetto sulla Base di Clienti Shopify (Impatto Indiretto)

Una fetta significativa dei merchant su Shopify vende prodotti importati dalla Cina o fabbricati utilizzando supply chain asiatiche. L'introduzione di dazi su elettronica, abbigliamento, articoli per la casa e componentistica OEM ha comportato un aumento generalizzato dei costi per questi commercianti. A ciò si è aggiunta, dal 2 maggio, la revoca dell'esenzione de minimis per spedizioni sotto gli 800 USD provenienti dalla Cina, che ha colpito in particolare i piccoli operatori. Secondo stime settoriali, queste misure hanno comportato un incremento dei costi tra l'8% e il 15% per molti commercianti. Molti di essi stanno già valutando o attuando una riallocazione della propria supply chain, spostandosi verso paesi come Vietnam, India o Messico. Tuttavia, questo processo richiede tempo e risorse, e nel frattempo può generare un aumento del churn. Con "aumento del churn" ci riferiamo a una maggiore percentuale di clienti (in questo caso, merchant) che cessano di utilizzare i servizi di Shopify (disdicendo l'abbonamento o chiudendo il proprio negozio sulla piattaforma). Questo fenomeno colpisce in modo particolare gli operatori meno strutturati, che faticano a sostenere i costi aggiuntivi e a riorganizzare la propria attività.

Rischi per i Segmenti Dropshipping e Print-on-Demand

Una porzione significativa dei negozi Shopify, in particolare quelli nel segmento entry-level e per i micro-imprenditori, utilizza modelli di business come il dropshipping o il print-on-demand. Il dropshipping, in particolare, è un modello di vendita al dettaglio in cui il venditore accetta gli ordini dei clienti ma non detiene la merce in magazzino. Invece, quando riceve un ordine, lo inoltra a un fornitore terzo (spesso situato in Cina, come AliExpress o CJ Dropshipping), che spedisce il prodotto direttamente al cliente finale. Similmente, il print-on-demand si affida a fornitori che stampano e spediscono prodotti personalizzati solo dopo l'ordine.

L'introduzione di dazi significativi e la revoca dell'esenzione de minimis stanno compromettendo seriamente la competitività di questi modelli. Essi operano tipicamente su margini di profitto già estremamente ridotti e sono altamente sensibili alle variazioni dei costi unitari dei prodotti. La combinazione tra l'aumento delle barriere tariffarie, l'incremento dei tempi di spedizione e la maggiore incertezza normativa sta comportando diverse conseguenze negative. Si osserva già una diminuzione delle nuove aperture di store in questi segmenti e un potenziale aumento del tasso di abbandono (churn) tra gli operatori esistenti. Per molti di questi commercianti, l'incremento dei costi operativi rende il modello non più sostenibile, costringendoli a chiudere o a cercare alternative complesse e non sempre accessibili. Questo rappresenta un rischio diretto per la base di utenti più ampia e in crescita di Shopify, influenzando negativamente il Gross Merchandise Volume (GMV) generato da questi segmenti.

Posizione Strategica di Shopify come Piattaforma Neutrale e Reattiva

Shopify ha reagito a questo contesto con un approccio proattivo, potenziando strumenti come Shopify Markets e Shopify Markets Pro, che aiutano i merchant a diversificare i mercati di vendita (ad esempio, vendere in Europa o Asia senza subire le ripercussioni dei dazi interni). L'azienda sta inoltre collaborando attivamente con partner logistici (come Flexport) per costruire catene di approvvigionamento più resilienti e distribuite sul suolo statunitense. A completamento di queste iniziative, Shopify ha introdotto nuove funzionalità basate su intelligenza artificiale per il calcolo di dazi e imposte, l'ottimizzazione della logistica e la previsione della domanda, offrendo ai commercianti strumenti più avanzati per navigare la complessità.

Sebbene il titolo SHOP abbia mostrato una certa volatilità nei mesi successivi agli annunci (ad esempio, un -20% il 3 aprile, seguito da un +17,5% il 9 aprile in seguito alla sospensione temporanea di alcune misure) gli analisti ritengono che nel medio termine Shopify possa uscire rafforzata. Ciò è possibile soprattutto se i dazi accelereranno la transizione da modelli di business non strutturati verso brand diretti e più resilienti, che trovano in Shopify un partner ideale per la loro crescita.

Sintesi dell'Impatto dei Dazi

L'impatto dei dazi imposti da Trump nel 2025 rappresenta una minaccia indiretta ma significativa per Shopify, soprattutto nel segmento dei piccoli commercianti che operano in dropshipping o vendono merce importata. Tuttavia, per i merchant più strutturati e per i brand che utilizzano Shopify Plus, l'impatto è minore o gestibile. Inoltre, Shopify possiede la flessibilità infrastrutturale e strategica per adattarsi rapidamente, rafforzando i propri servizi a valore aggiunto in logistica, procurement e internazionalizzazione. Nel medio termine, la pressione sui merchant potrebbe favorire un consolidamento verso operatori più solidi e brand diretti, rafforzando paradossalmente la posizione di Shopify come piattaforma per l'e-commerce indipendente di nuova generazione.

4) Analisi Finanziaria: Shopify, una Crescita che Punta alla Solidità

L'analisi dei dati finanziari di Shopify tra il 2019 e il 2024 racconta la trasformazione di un'azienda tech da pura "growth story" a una realtà più matura, che mira non solo a crescere, ma a farlo in modo sostenibile e profittevole.

Vediamo nel dettaglio l'evoluzione delle principali voci di bilancio e dei key ratios.

Crescita dei Ricavi: Costante, ma Più Disciplinata

I ricavi hanno mostrato una crescita robusta e costante:

Dopo la fiammata post-Covid del 2020-2021, Shopify ha mantenuto un ritmo di espansione solido, seppur più razionale. Il CAGR 2022–2024 è del 25% circa, un dato ancora molto elevato per una società già ben capitalizzata. Questo dimostra che Shopify non dipende più esclusivamente dai nuovi merchant, ma riesce a estrarre valore aggiunto dall'ecosistema esistente: soluzioni di pagamento, abbonamenti premium, Shop Pay, app e temi a pagamento. La crescita dei ricavi conferma la scalabilità del modello SaaS, che beneficia di economie di scala senza richiedere corrispondenti aumenti nei costi fissi.

Copertura del Debito ed Equilibrio Patrimoniale: Solidità Finanziaria Esemplare

A ulteriore conferma della straordinaria solidità finanziaria di Shopify, è essenziale analizzare la relazione tra la sua redditività operativa e la struttura delle sue passività, nonché l'equilibrio tra capitale proprio e l'indebitamento complessivo. Questo aspetto, spesso trascurato per aziende percepite come "growth stock", rivela un profilo di rischio estremamente basso e una gestione patrimoniale prudente.

Analizzando i dati emerge chiaramente:

Copertura delle Passività tramite EBITDA: L'EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) di Shopify ha mostrato una forte ripresa e crescita. Dopo un valore negativo nel 2022 (-$383,00 milioni), si è registrata una notevole inversione di tendenza con valori robusti nel 2023 ($330,00 milioni) fino a raggiungere un impressionante $1.283 milioni nel 2024. Confrontando questa generazione di cassa operativa con il Total Debt (pari a $1.396 milioni nel 2022, $1.150 milioni nel 2023 e $1.126 milioni nel 2024), si evince una capacità eccezionale di copertura totale delle obbligazioni in meno di un anno. È cruciale ricordare che la maggior parte di queste passività consiste in obbligazioni convertibili, e non in debito bancario tradizionale. Queste obbligazioni non generano oneri finanziari periodici in forma di interessi passivi, bensì una potenziale diluizione futura se convertite in azioni. Questo contesto sottolinea la minima pressione sugli oneri finanziari e l'estrema solvibilità, dato che l'EBITDA generato copre agevolmente tali passività strategiche.

Rapporto Total Equity vs. Total Debt: Il bilancio di Shopify evidenzia un rapporto tra Total Equity (capitale proprio) e Total Debt (passività complessive non azionarie) che è eccezionale e testimonia una struttura patrimoniale estremamente solida. L’ Equity è in crescita, passando da $8.239,00 milioni nel 2022 a $9.066,00 milioni nel 2023 e raggiungendo $11.558 milioni nel 2024. Nel frattempo, il Total Debt è rimasto estremamente contenuto e strategicamente gestito (con valori di $1.396 milioni nel 2022, $1.150 milioni nel 2023 e $1.126 milioni nel 2024). Questa netta prevalenza del capitale proprio è evidente nel rapporto Equity/Debt, che si attesta a circa 5,90 volte nel 2022, 7,88 volte nel 2023 e supera le 10 volte nel 2024 (10,26x). Questo indica che la stragrande maggioranza del finanziamento delle operazioni e della crescita di Shopify proviene da capitale proprio e flussi di cassa interni, non da indebitamento oneroso nel senso tradizionale. Una tale struttura patrimoniale, con un'elevatissima quota di equity rispetto alle passività, conferisce a Shopify una resilienza finanziaria superiore, la capacità di auto-finanziare la crescita e un'ampia flessibilità strategica, rendendola quasi immune a shock sui tassi di interesse o a restrizioni creditizie. È un pilastro inconfutabile della sua valutazione come "asset di qualità".

Marginalità Operativa: Da Crisi a Trasformazione

L'EBITDA margin, che misura la redditività operativa prima degli ammortamenti, è passato da valori negativi a una performance decisamente sana.

Questo recupero evidenzia due elementi chiave:

Taglio dei costi e ristrutturazione interna dopo gli eccessi del periodo pandemico.

Focus strategico sul core business, abbandonando aree a bassa marginalità come la logistica (es. vendita di Deliverr e SFN a Flexport nel 2023).

In altre parole, Shopify ha imparato a fare più con meno: non rincorre più la crescita a ogni costo, ma punta a una profittabilità sostenibile, un passaggio essenziale nella transizione da società "growth" a "quality growth". Anche il margine lordo è rimasto stabile intorno al 50%, segno di pricing power e di una struttura a basso costo variabile.

L'andamento della marginalità operativa e del margine lordo di Shopify sono visibili nel seguente grafico:

Redditività del Capitale: Inversione di Tendenza Evidente

I principali indicatori di redditività sul capitale impiegato di Shopify mostrano una chiara svolta, come evidenziato nel grafico:

Nel 2022, la società scontava ancora gli strascichi delle assunzioni massicce e degli investimenti in logistica. Il ROE negativo (-35,7%) era il segnale di una distruzione temporanea di valore per gli azionisti. Ma nel biennio successivo, Shopify ha saputo riposizionarsi:

Il ROIC (9,8% nel 2024) è tornato sopra il costo medio del capitale, il che implica che ogni dollaro reinvestito nel business genera valore.

Il ROE al 19,6% è particolarmente interessante per un'azienda senza leva finanziaria: dimostra che la redditività deriva dalla gestione operativa, non da effetti di leva artificiale.

Posizione Finanziaria Netta: Una Cassaforte Liquida

Uno dei punti di forza più distintivi di Shopify è la sua situazione patrimoniale estremamente solida, caratterizzata da un'assenza di debito finanziario tradizionale e una forte posizione di cassa netta. La Posizione Finanziaria Netta (PFN) ha mostrato un andamento crescente, evidenziando una progressiva e robusta accumulazione di liquidità: nel 2022 si attestava a -3,69 miliardi di dollari, migliorando a -3,89 miliardi di dollari nel 2023, per raggiungere una notevole -4,39 miliardi di dollari nel 2024. Questi valori, sebbene negativi nel formato di PFN (che indica debito netto), in questo specifico contesto di Shopify indicano una società più liquida che indebitata. Il fatto che gli oneri finanziari siano pari a zero è tutt'altro che casuale.

Shopify, infatti, non si finanzia tramite debito bancario tradizionale, ma attraverso:

Equity raccolto in IPO e successivi aumenti di capitale.

Obbligazioni convertibili, che rappresentano una forma di finanziamento ibrida e non generano interessi passivi significativi, ma comportano eventualmente una diluizione futura se convertite in azioni.

Questa struttura di capitale "asset-light" consente a Shopify di:

Mantenere flessibilità operativa.

Resistere meglio in contesti macroeconomici sfavorevoli.

Evitare pressioni da debito in contesti di tassi d'interesse elevati.

Free Cash Flow: una macchina di cassa sempre più efficiente

La generazione di Free Cash Flow (FCF) da parte di Shopify ha mostrato un miglioramento deciso e strutturale nel triennio 2022–2024, passando da valori negativi a una solida capacità di autofinanziamento.

Nel 2022, la società registrava ancora un FCF negativo pari a -186 milioni di dollari, sintomo di una struttura operativa non ancora ottimizzata e di investimenti intensivi. Ma già nel 2023 si è assistito a un'inversione netta, con un FCF positivo per 905 milioni, ulteriormente rafforzato nel 2024 fino a 1.597 milioni. Si tratta di un incremento superiore a 8 volte in due anni, che riflette la crescente efficienza nella conversione degli utili operativi in cassa reale.

Anche il Free Cash Flow Leverage, indicatore della sostenibilità del debito in relazione alla cassa generata, è migliorato sensibilmente: dal +5,0% nel 2022 (valore anomalo dovuto a FCF negativo) al -36,4% nel 2024, passando per un solido -23,3% nel 2023. Valori negativi in questo caso sono virtuosi, poiché indicano che il FCF eccede ampiamente il fabbisogno finanziario netto.

Parallelamente, la Posizione Finanziaria Netta (PFN) è rimasta costantemente positiva (cioè in avanzo), migliorando ulteriormente da -3,7 miliardi nel 2022 a -4,4 miliardi nel 2024, confermando una struttura patrimoniale priva di rischi di liquidità e fortemente difensiva.

Il rapporto PFN/CIN (Capitale Investito Netto) è migliorato anch’esso, passando da -81,2% nel 2022 a -61,2% nel 2024, con una media triennale pari a -72,5%. Questo dato riflette una forte autonomia finanziaria, elemento cruciale in contesti di mercato turbolenti come quello attuale.

In sintesi, Shopify non solo ha recuperato profittabilità, ma ha trasformato la propria struttura in una macchina efficiente di generazione di cassa, capace di autofinanziare la crescita e rafforzare costantemente la posizione di cassa netta.

Considerazioni Conclusive: Una Struttura Finanziaria Solida e in Evoluzione

I dati mostrano chiaramente che Shopify è una società solida, ben capitalizzata e in progressiva normalizzazione della propria struttura operativa. Dopo gli eccessi del 2020-21 e i correttivi del 2022, il biennio 2023-24 ha segnato una fase di maturazione.

Per un investitore, i segnali sono forti e coerenti:

Una crescita dei ricavi sostenuta e redditizia.

Una struttura patrimoniale ultra-sana.

Nessun debito oneroso.

Crescente generazione di cassa.

Ritorno alla creazione di valore per gli azionisti (ROIC e ROE positivi).

Shopify oggi non è solo una tech company promettente, ma un asset solido su cui costruire un'esposizione di lungo termine nel mondo dell'e-commerce globale.

5) Valutazioni Finali: Quanto Vale Shopify Oggi?

Dopo aver approfondito i fondamentali economico-finanziari, il modello operativo e la posizione di mercato di Shopify, giungiamo alla sintesi valutativa. Abbiamo applicato due approcci complementari, Peer Analysis e Discounted Cash Flow (DCF).

L'esito delle valutazioni restituisce un prezzo equo medio di 124 dollari per azione, circa l'8,8% in più rispetto al prezzo corrente di 114 USD. Questo suggerisce che il titolo non è sopravvalutato, e presenta un moderato potenziale di rivalutazione nel medio termine, in linea con il miglioramento della redditività e la crescita dei flussi di cassa.

Ma conviene entrare ora? Il nodo strategico dei dazi USA–Cina

A complicare il quadro valutativo, come ampiamente discusso nel Capitolo 3, è la guerra commerciale lanciata dalla nuova amministrazione Trump nel 2025. I dazi hanno avuto un impatto indiretto significativo sull’ecosistema Shopify, aumentando i costi per molti merchant. La revoca dell’esenzione de minimis ha reso meno sostenibili i modelli basati su dropshipping e print‑on‑demand.

Queste dinamiche hanno provocato forti oscillazioni del titolo nei primi mesi dell’anno, con un calo tra il –20% e il –27% tra febbraio e aprile, seguito da un rimbalzo significativo fino a oggi.

La performance YTD è attualmente positiva (+8%), nonostante la volatilità, grazie al recupero tra maggio e luglio .

Sebbene Shopify stia reagendo con misure proattive, diversificando le rotte logistiche, potenziando i tool AI e spingendo sui mercati esteri; le prospettive restano condizionate da incertezze macro e politiche, legate proprio all’evoluzione della guerra commerciale.

Prospettive in Caso di Accordo Commerciale: Rimbalzo Operativo e Potenziale Rally del Titolo

Nel caso in cui Stati Uniti e Cina raggiungessero un nuovo accordo commerciale che porti alla riduzione o eliminazione dei dazi, le ricadute per Shopify sarebbero estremamente positive. Operativamente, la rimozione delle barriere tariffarie abbasserebbe i costi di approvvigionamento per i merchant, traducendosi in un miglioramento dei margini e una ripresa del volume di vendite.

A livello borsistico, il mercato potrebbe interpretare un accordo come un catalizzatore potente per il titolo Shopify (NYSE: SHOP). Una de-escalation della guerra commerciale ridurrebbe l'incertezza e rafforzerebbe le prospettive di crescita, innescando un possibile rally del titolo trainato da upgrade degli analisti e rinnovato interesse istituzionale.

Conclusione: un Titolo di Qualità, ma Serve Timing e Pazienza

Shopify si conferma un asset di alta qualità: solida posizione finanziaria netta, margini in crescita, free cash flow in accelerazione, modello di business scalabile e capacità di adattamento tecnologico. Tuttavia, l'attuale contesto geopolitico introduce un elemento esogeno di volatilità.

Alla luce di ciò, riteniamo che Shopify:

meriti attenzione da parte dell'investitore di medio-lungo termine;

possa essere acquistata in modo selettivo, soprattutto in caso di ulteriori ribassi;

debba essere monitorata attentamente per valutare gli effetti strutturali dei dazi.

La prudenza è d'obbligo, ma così anche la visione: Shopify resta una delle migliori scommesse su un futuro dell'e-commerce più distribuito e indipendente.

Analisi Tecnica:

Analizzando il grafico di Shopify, possiamo notare come il trend rialzista si mantenga ancora solido.

Attualmente, il titolo si trova in una fase di compressione, un comportamento normale considerando quanto questa azienda sia influenzata dalle politiche tariffarie, in particolare quelle legate alle decisioni di Trump. Per questo motivo, il mercato mostra indecisione, e di conseguenza non si osservano movimenti direzionali decisi.

Al momento, il titolo si mantiene al di sopra del POC (Point of Control), indicando che i compratori continuano a esercitare pressione.

Una prima resistenza significativa da superare si trova al livello di 129,32, seguita da un'altra importante nell'area di 145.

Sarà cruciale monitorare attentamente le decisioni commerciali tra Stati Uniti e Cina, poiché avranno un impatto determinante sulla direzionalità futura del titolo.

Qualora nuove e negative notizie riguardo ai dazi di Trump verso la Cina dovessero "mettere al tappeto" il titolo, potremmo assistere a una forte inversione. Questo scenario potrebbe portare alla rottura di entrambe le medie mobili, con il titolo che potrebbe persino toccare i minimi di periodo del 7 aprile, in area 70 dollari.

Tutte le opinioni e i punti di vista menzionati in questo report costituiscono i nostri giudizi alla data di redazione e sono soggetti a modifiche in qualsiasi momento. Le informazioni contenute in questo materiale non intendono essere utilizzate come base primaria per decisioni di investimento e non devono inoltre essere interpretate come consulenza che soddisfi le particolari esigenze di investimento di un singolo investitore. Si ricorda che investire comporta rischi, inclusa la perdita del capitale, e che le performance passate potrebbero non essere indicative dei risultati futuri. Equity Analysis, i suoi membri, funzionari, direttori e dipendenti declinano espressamente ogni responsabilità in merito ad azioni intraprese sulla base di tutte o parte delle informazioni contenute in questo scritto.

Gran bella analisi Marco ! Sei sempre molto attento e preciso! È un piacere leggere i tuoi articoli!

Grazie Marco! Fantastica analisi