Equity Focus META - Q3 2025

Meta è sottovalutata? Aggiornamento sui numeri del Crollo Post-Trimestrale

Meta Platforms, Inc. non ha bisogno di presentazioni: è la società che controlla le più grandi piattaforme social al mondo : Facebook, Instagram, WhatsApp, Messenger e Threads. Applicazioni che insieme raggiungono oltre tre miliardi di persone ogni giorno.

Fondata nel 2004 da Mark Zuckerberg e con sede a Menlo Park, California, l’azienda ha cambiato nome da Facebook, Inc. a Meta Platforms, Inc. nel 2021 per riflettere l’evoluzione dal semplice social network verso un ecosistema più ampio di comunicazione, realtà aumentata e intelligenza artificiale.

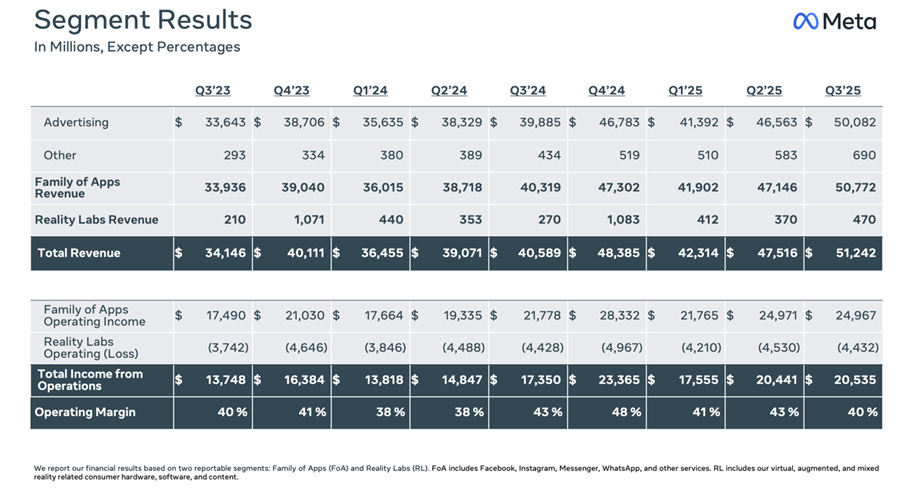

Il gruppo opera attraverso due principali segmenti: Family of Apps e Reality Labs. Il primo rappresenta il cuore del business e genera circa il 99% dei ricavi totali, derivanti quasi interamente dalla pubblicità digitale. Facebook e Instagram restano i pilastri principali, grazie alla combinazione di contenuti social, video brevi (Reels), e messaggistica integrata. WhatsApp e Messenger, invece, rafforzano la presenza di Meta nelle comunicazioni private e aziendali, mentre Threads è la più recente estensione verso i formati testuali e pubblici.

Il secondo segmento, Reality Labs, raccoglie la parte sperimentale e più di lungo periodo del gruppo, focalizzata su dispositivi di realtà virtuale e aumentata come i visori Quest, gli occhiali Ray-Ban Meta e i futuri prototipi Orion. È una divisione che al momento pesa solo per circa l’1% dei ricavi e continua a registrare perdite operative, ma rappresenta la scommessa strategica di Meta sul futuro del computing immersivo e dell’integrazione tra AI, hardware e interazione sociale.

Meta è, a tutti gli effetti, una media company pubblicitaria: il segmento Family of Apps non solo genera il 99% dei ricavi, ma rappresenta il vero motore della redditività del gruppo, contribuendo a circa il 49% dell’Operating Margin complessivo. Al contrario, Reality Labs continua a essere una divisione profondamente in perdita, con un assorbimento di cassa superiore ai 4 miliardi di dollari a trimestre.

Nel Q3 2025 le performance di questa divisione risultano inoltre più deboli per un semplice effetto di confronto: nel Q4 dell’anno precedente Meta aveva lanciato il visore Quest 3S, che aveva generato un picco di vendite. In assenza di un nuovo prodotto nel 2025, il confronto anno su anno risulta naturalmente sfavorevole, senza indicare un peggioramento della domanda sottostante.

Performance in Borsa del Titolo

Da inizio anno il titolo Meta aveva messo a segno un rialzo di circa il 35%, beneficiando del forte entusiasmo del mercato per l’intelligenza artificiale, in linea con il resto delle big tech.

Tuttavia, il crollo successivo alla pubblicazione dell’ultima trimestrale ha azzerato quasi tutti questi guadagni, riportando la performance a un modesto +1% YTD. Il mercato ha reagito negativamente all’incremento dei piani di investimento, percepito come eccessivo e potenzialmente diluitivo per la redditività di breve periodo, nonostante Meta continui a sostenere che tali spese rappresentino un pilastro strategico per il suo posizionamento futuro nell’AI e nel computing immersivo.

Recenti Performance Finanziarie

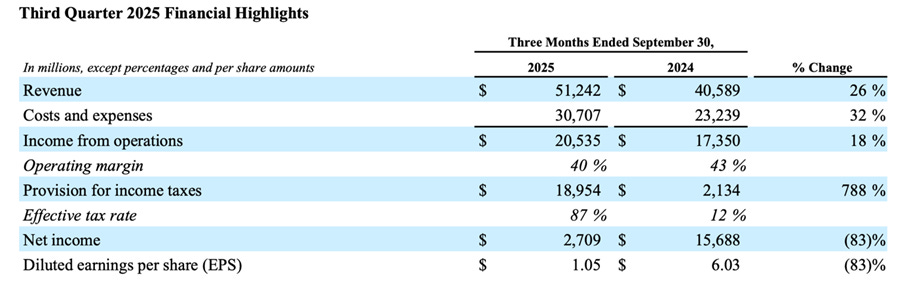

Nel Q3 2025 Meta ha riportato un’ottima crescita dei ricavi, pari al +26% YoY, confermando la solidità operativa del core business. Tuttavia, i costi totali sono aumentati in misura ancora più significativa (+32% YoY), comprimendo i margini e frenando la crescita degli utili. Questo squilibrio tra ricavi e spese non è stato ben accolto dal mercato, che ha interpretato l’aumento dei costi, soprattutto legati ad AI, infrastrutture e Reality Labs, come un segnale di maggiore pressione sulla redditività nel breve termine.

L’Operating Margin di Meta è diminuito del 3% YoY, confermando che un aumento dei costi più rapido rispetto alla crescita dei ricavi finisce inevitabilmente per comprimere la redditività e per non offrire alcun supporto al titolo in borsa. Tuttavia, è importante distinguere tra pressione sui margini e andamento dell’utile netto: se i costi operativi sono cresciuti soltanto di sei punti percentuali in più rispetto ai ricavi, il crollo dell’utile netto (-83% YoY) deriva in realtà da fattori del tutto diversi.

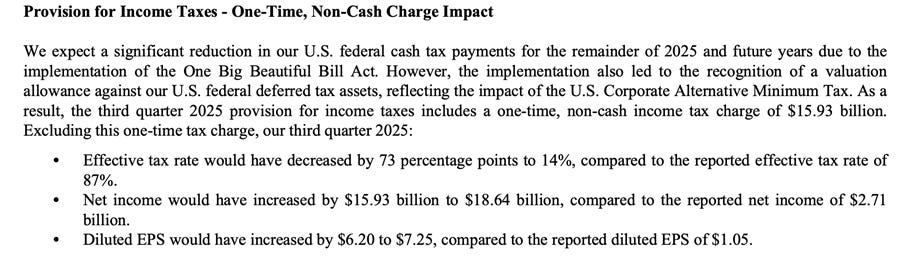

Il principale responsabile è la voce “Provision for Income Taxes”, aumentata dell’788% YoY. Si tratta però di una voce non cash, cioè senza alcun esborso finanziario: non rappresenta un pagamento effettivo di imposte, ma un effetto puramente contabile.

Meta, infatti, ha dovuto svalutare una parte dei propri crediti d’imposta futuri (Deferred Tax Assets) a causa dell’introduzione della nuova U.S. Corporate Alternative Minimum Tax (CAMT), la tassa minima del 15% sugli utili contabili prevista dalla recente normativa dell’amministrazione Trump. Poiché questa tassa minima rende inutilizzabile una quota dei crediti accumulati negli anni, l’azienda è stata costretta a riconoscerne la perdita di valore a bilancio, registrando un impatto una tantum pari a 15,93 miliardi di dollari.

È un costo meramente contabile, privo di impatto sulla cassa. Anzi, grazie alla riforma fiscale e ai nuovi incentivi collegati, Meta prevede una riduzione delle imposte cash future, con un beneficio diretto sui flussi di cassa nei prossimi anni. In altre parole, il pesante calo dell’utile netto riportato nel trimestre non riflette un peggioramento operativo, ma un aggiustamento tecnico destinato a migliorare la posizione fiscale futura del gruppo.

Senza questo aggiustamento contabile legato alla svalutazione dei crediti d’imposta, il net income del Q3 2025 sarebbe stato pari a 18,64 miliardi di dollari, contro i soli 2,7 miliardi riportati. È quindi evidente che il crollo dell’utile netto non riflette un deterioramento operativo, ma un effetto straordinario e non ricorrente.

In realtà, al netto di questa voce, Meta avrebbe registrato una crescita dell’utile del +15% YoY, nonostante l’aumento dei costi operativi evidenziato in precedenza. Lo stesso vale per gli EPS, che in uno scenario “normalizzato” sarebbero passati da $6,20 a $7,25, invece degli $1,05 riportati nei risultati ufficiali. Questo rafforza l’idea che il trimestre, dal punto di vista economico, sia stato molto più solido di quanto suggerisca il dato contabile dell’utile netto.

Tutte le principali metriche operative del gruppo confermano un trimestre solido. I DAP (Family Daily Active People) sono cresciuti dell’8% YoY, segnalando un coinvolgimento ancora in aumento su scala globale. Le Ad Impressions, ossia il numero totale di volte in cui un annuncio viene mostrato agli utenti, sono salite del 14% YoY, mentre il prezzo medio per annuncio (Average Price per Ad) è aumentato del 10% YoY.

Questi trend dimostrano l’elevata efficienza del modello pubblicitario di Meta e la capacità del gruppo di continuare a crescere sia su base annuale sia trimestrale, nonostante l’azienda non sia più una start-up, ma un colosso che genera circa 200 miliardi di dollari di ricavi all’anno.

Le preoccupazioni degli Investitori

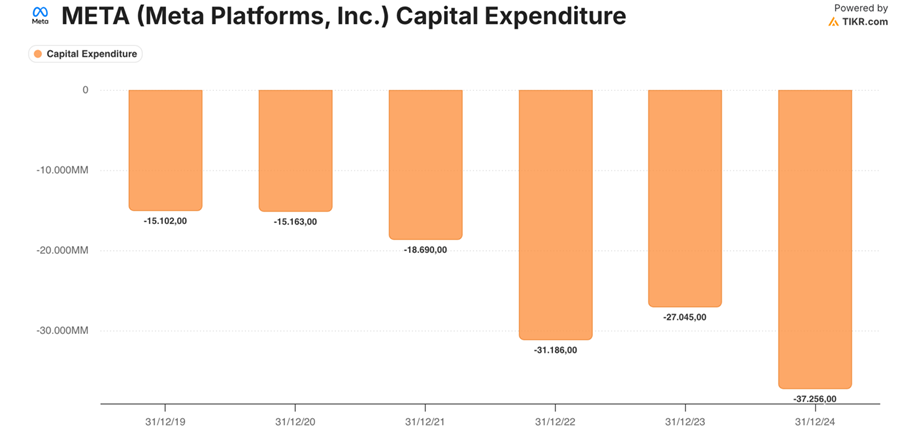

Il titolo ha subito una forte correzione anche a causa dell’incremento significativo delle CapEx, spinte dagli ingenti investimenti che Meta sta dedicando all’AI e alla costruzione di nuovi data center. A questo si aggiunge l’aumento delle spese operative: il management prevede infatti una crescita delle total expenses compresa tra il 22% e il 24% nel 2025, un livello che il mercato ha interpretato come un potenziale freno ai margini e alla redditività di breve periodo.

Come mostra il grafico, la guidance sulle CapEx è stata nuovamente rivista al rialzo: dal precedente intervallo di $66–72 miliardi a $70–72 miliardi. Un incremento di questa portata implica inevitabilmente una maggiore pressione su margini ed EPS, alimentando il sentiment negativo degli investitori, che temono un impatto diluitivo sulla redditività nel breve periodo.

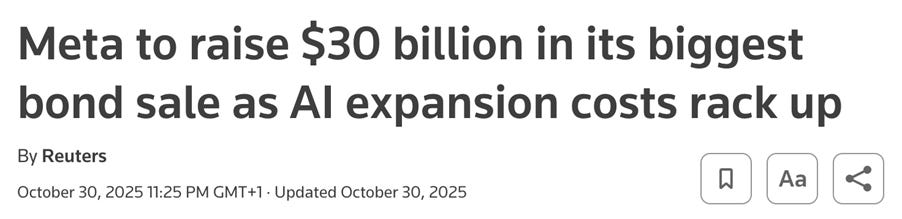

A peggiorare ulteriormente il sentiment degli investitori ha contribuito anche la recente emissione obbligazionaria da circa 30 miliardi di dollari che Meta ha lanciato per finanziare la propria espansione infrastrutturale legata all’AI e alla costruzione di nuovi data center. Sebbene questa operazione aumenti la flessibilità finanziaria del gruppo nel sostenere CapEx sempre più elevate, molti investitori la interpretano come un segnale che la pressione sugli investimenti rimarrà intensa anche nei prossimi anni, con possibili effetti negativi su margini, utili e generazione di cassa.

A dimostrazione dell’enorme intensità degli investimenti che Meta sta sostenendo, basta confrontare i numeri: nel 2021 la società destinava circa 18,7 miliardi di dollari alle CapEx, mentre per il 2025 ha pianificato un livello compreso tra 70 e 72 miliardi, quasi quattro volte superiore.

E secondo le stime degli analisti, questa traiettoria non si fermerà: nel 2026 Meta dovrebbe infatti superare per la prima volta la soglia dei 100 miliardi, arrivando a circa 107 miliardi di dollari di investimenti annui. Un’accelerazione che evidenzia quanto il gruppo stia puntando in modo aggressivo su AI e infrastrutture, con impatti significativi sulla struttura dei costi e sulla percezione del mercato.

Un ulteriore elemento di pressione per gli investitori riguarda il 2026, anno per il quale Meta non ha ancora fornito una guidance dettagliata. Il management chiarirà i numeri solo nei primi mesi del prossimo anno, ma ha già anticipato un punto chiave: le spese operative cresceranno in modo significativo, spinte soprattutto dall’aumento dei costi del personale.

Nel 2025 Meta ha infatti avviato una delle campagne di assunzione più aggressive della sua storia, alzando drasticamente stipendi, bonus e pacchetti azionari per attrarre i migliori talenti globali nell’intelligenza artificiale e, in alcuni casi, sottrarli direttamente ai competitor come OpenAI.

Questo impegno a formare un team AI d’élite, elemento centrale nella strategia di Zuckerberg, si tradurrà però in un incremento strutturale e rilevante del costo del lavoro nel 2026, contribuendo a un ulteriore aumento delle spese operative rispetto all’anno precedente.

Appare quindi evidente che, almeno nel breve termine, non ci siano reali possibilità di assistere a una riduzione delle pressioni su margini e utili.

Analisi Del Rischio Finanziario

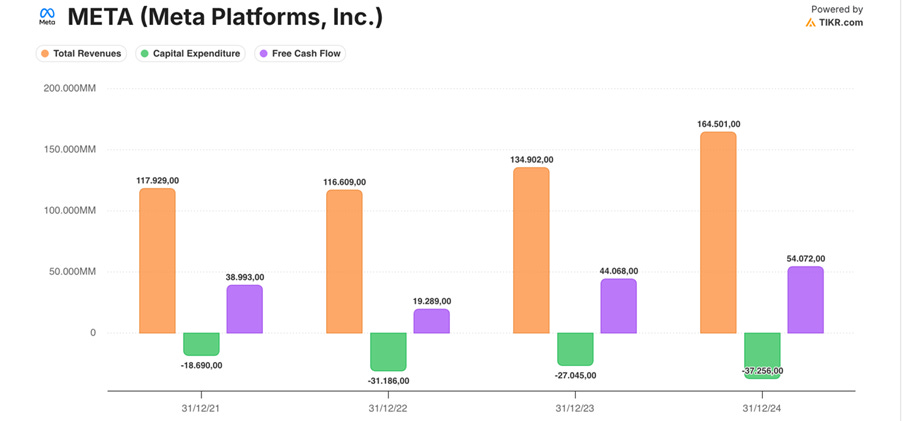

Nonostante l’impennata degli investimenti sostenuti negli ultimi anni, è sorprendente osservare come Meta sia riuscita ad ampliare in modo significativo sia i ricavi sia la generazione di cassa. Dal 2021 al 2024, il fatturato è passato da 118 miliardi a 164,5 miliardi di dollari (+39%), con un CAGR del 11,7%. Nello stesso periodo, il Free Cash Flow è cresciuto da 39 miliardi a 54 miliardi, anch’esso in aumento del +39%, pari a un CAGR dell’11,5%. Un risultato notevole, soprattutto considerando l’enorme incremento delle CapEx e delle spese operative nel triennio.

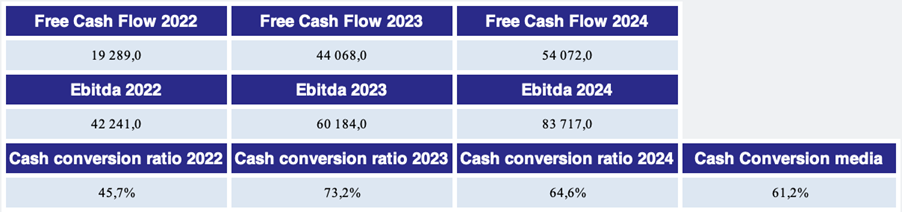

Meta continua inoltre a mantenere una cash conversion media del 61%, un livello elevato che conferma come il gruppo resti, a tutti gli effetti, una vera e propria cash machine: capace di trasformare una quota molto ampia dei profitti operativi in cassa reale disponibile.

La solidità finanziaria di Meta emerge anche dall’andamento del Net Debt, che rimane stabilmente negativo: la società, infatti, continua a trovarsi in una posizione di cassa netta, grazie alla straordinaria capacità di generare flussi di cassa. Questa liquidità viene impiegata sia per programmi di buyback (riacquisto di azioni proprie), sia per la distribuzione di dividendi, due leve fondamentali attraverso cui l’azienda incrementa il ritorno per gli azionisti.

Considerata la solidità finanziaria di Meta, la robusta generazione di cassa e la posizione di cassa netta, riteniamo che l’attuale intensificazione degli investimenti non rappresenti un elemento di preoccupazione. Meta sta consapevolmente alzando l’asticella delle CapEx, come sottolineato dallo stesso Zuckerberg, con l’obiettivo di accelerare i progressi dell’AI dopo anni di investimenti infrastrutturali e di ricerca.

I primi risultati sono già visibili: l’azienda sta registrando miglioramenti significativi nella precisione e nell’accuratezza dei modelli AI, nonché nella rilevanza dei contenuti proposti agli utenti. Questo si traduce direttamente in un aumento del tempo trascorso sulle piattaforme, il cosiddetto watchtime, cresciuto del +5% su Facebook, nonostante la sua maturità, e addirittura del +190% su Threads, dimostrando il forte impatto dell’AI sull’engagement dell’ecosistema Meta.

Multipli Compressi

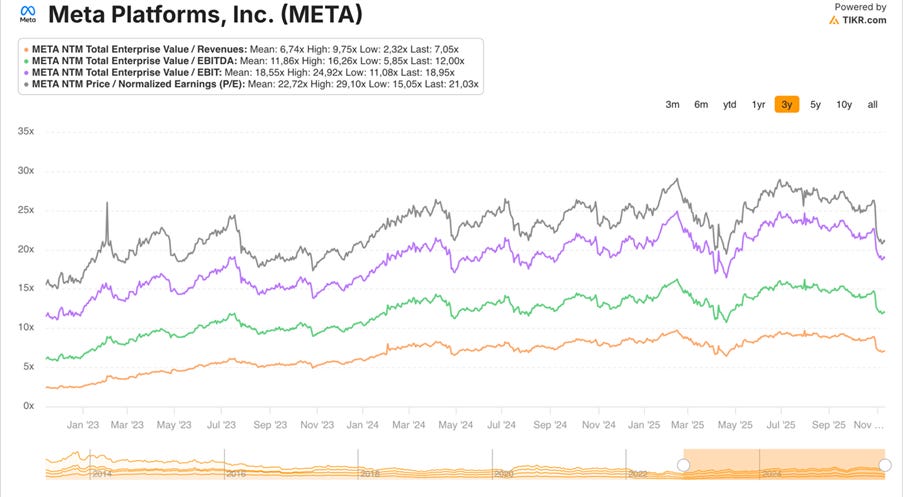

È quindi del tutto comprensibile che Meta stia attraversando una fase di debolezza in borsa: la compressione dei multipli riflette infatti la recente erosione dei margini, legata all’intensificarsi degli investimenti e all’aumento delle spese operative.

Negli ultimi tre anni Meta è riuscita ad ampliare in modo significativo i propri multipli, con il NTM P/E che ha raggiunto circa 29x nei primi mesi dell’anno e durante la successiva ripresa primaverile, dopo il cosiddetto “liberation day” che aveva innescato forti turbolenze sui mercati.

Riteniamo tuttavia che, nel breve termine, Meta possa incontrare delle difficoltà: il piano di investimenti annunciato dal management, esteso anche al 2026, limiterà la visibilità sulla redditività e continuerà a esercitare pressione sui margini. Le ambizioni di Mark Zuckerberg nel campo dell’AI e delle infrastrutture daranno probabilmente risultati significativi nel lungo periodo, ma non nei prossimi mesi.

Conclusioni finali e Tesi di Investimento

Alla luce delle evidenze analizzate, il core business di Meta rimane solido e pienamente funzionante: la gestione caratteristica non presenta criticità e il modello pubblicitario continua a dimostrare forza, efficienza e capacità di crescita. Il recente rallentamento del titolo in borsa deriva soprattutto dalla decisione del management di accelerare gli investimenti, una scelta che comprime gli utili nel breve termine ma che è coerente con l’obiettivo di consolidare la leadership nell’AI e nelle infrastrutture digitali.

Questa fase potrà proseguire anche nel 2026, poiché non solo Meta ma l’intero comparto Big Tech sta aumentando in modo significativo le CapEx, con maggiori ammortamenti e ulteriori pressioni sui margini. Tuttavia, l’aspetto cruciale è che i ricavi continuano a crescere e che l’accuratezza dei servizi basati su AI sta migliorando in maniera tangibile, confermando che gli investimenti stanno iniziando a dare frutti concreti.

È importante sottolineare che, escludendo la voce “Provision for Income Taxes”, un effetto straordinario e non ricorrente, gli utili dei primi nove mesi del 2025 sarebbero cresciuti di circa il +29% YoY. Un dato che evidenzia una performance operativa ben più robusta di quanto suggerito dai risultati GAAP e che rafforza l’idea che il recente storno del titolo rifletta un eccesso di pessimismo di breve periodo.

Riteniamo che, una volta archiviata questa fase di compressione dei margini legata agli investimenti, Meta possa tornare a beneficiare di multipli più elevati rispetto agli attuali ~22x. Una normalizzazione nell’area 25–27x gli utili appare plausibile, implicando un potenziale fair value compreso tra 750 e 800 dollari per azione nel medio periodo.

In questo contesto, la disconnessione tra la forza dei fondamentali e la debolezza del titolo suggerisce che Meta appaia oggi sottovalutata.

Tutte le opinioni e i punti di vista menzionati in questo report costituiscono i nostri giudizi alla data di redazione e sono soggetti a modifiche in qualsiasi momento. Le informazioni contenute in questo materiale non intendono essere utilizzate come base primaria per decisioni di investimento e non devono inoltre essere interpretate come consulenza che soddisfi le particolari esigenze di investimento di un singolo investitore. Si ricorda che investire comporta rischi, inclusa la perdita del capitale, e che le performance passate potrebbero non essere indicative dei risultati futuri. Equity Analysis, i suoi membri, funzionari, direttori e dipendenti declinano espressamente ogni responsabilità in merito ad azioni intraprese sulla base di tutte o parte delle informazioni contenute in questo scritto.

Gran bell'articolo, grazie per i preziosi contenuti !

Hey, great read as always. You realy hit the nail on the head about Meta's current state as essentially an advertising powerhouse through their apps. While the ad revenue from the Family of Apps is clearly their bread and butter now, I can't help but wonder if the Reality Labs segment, with all its AI and immersive computing ambitions, isn't actually the more significant long-term play, even if it's bleeding money right now.