Equity Focus Amazon - Q3 2025

Premessa: Cosa è Equity Focus?

Cari lettori di Equity Analysis,

con Equity Focus inauguriamo un nuovo format pensato per offrirvi analisi rapide e mirate ogni volta che emergono novità significative su una società quotata.

Quando riteniamo che i risultati trimestrali, una nuova partnership o un cambiamento strategico possano incidere in modo rilevante sui fondamentali e sulla valutazione di un titolo, vi proponiamo un approfondimento sintetico ma concreto, per capire subito cosa sta cambiando e perché.

Un modo per restare sempre aggiornati, senza rinunciare alla qualità delle nostre analisi.

AMAZON: AWS Riaccelera e l’AI Consolida la Leadership Competitiva

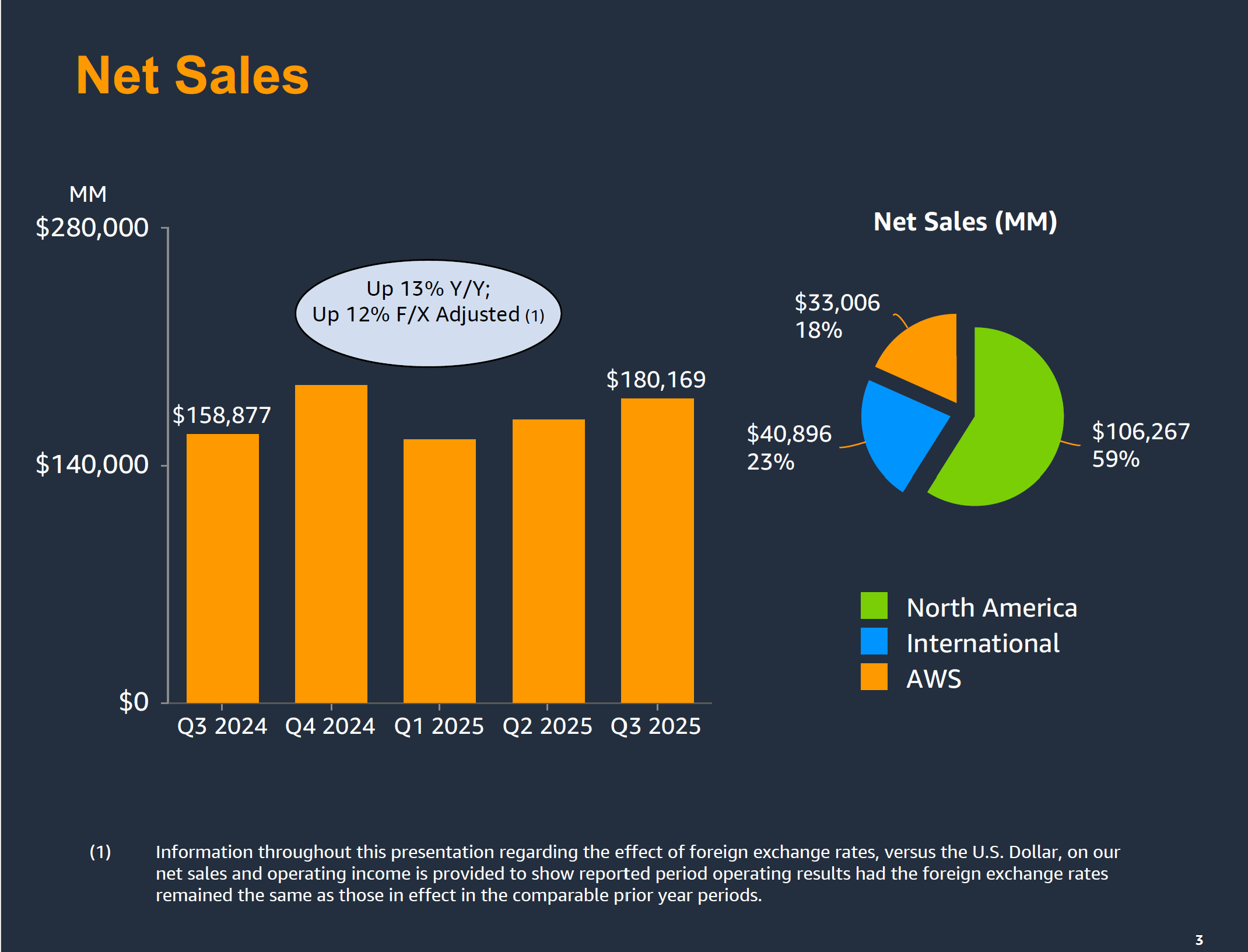

Amazon ha chiuso il Q3 2025 con risultati superiori alle attese sia sul fronte dei ricavi sia su quello della redditività operativa, confermando la capacità del gruppo di mantenere un profilo di crescita sostenuto anche in un contesto macro ancora incerto.

I ricavi totali si sono attestati a 180,2 miliardi di dollari, in aumento del +13% YoY (+12% a cambi costanti), trainati da una combinazione equilibrata tra solidità del business retail, espansione dell’advertising e ritorno alla crescita accelerata del cloud.

A livello di segment performance, la divisione North America ha registrato vendite per 106 miliardi di dollari (+11% YoY), mentre l’International ha segnato una crescita del +14% YoY, sostenuta da una domanda resiliente e da una ripresa del margine operativo, che torna positivo per il terzo trimestre consecutivo.

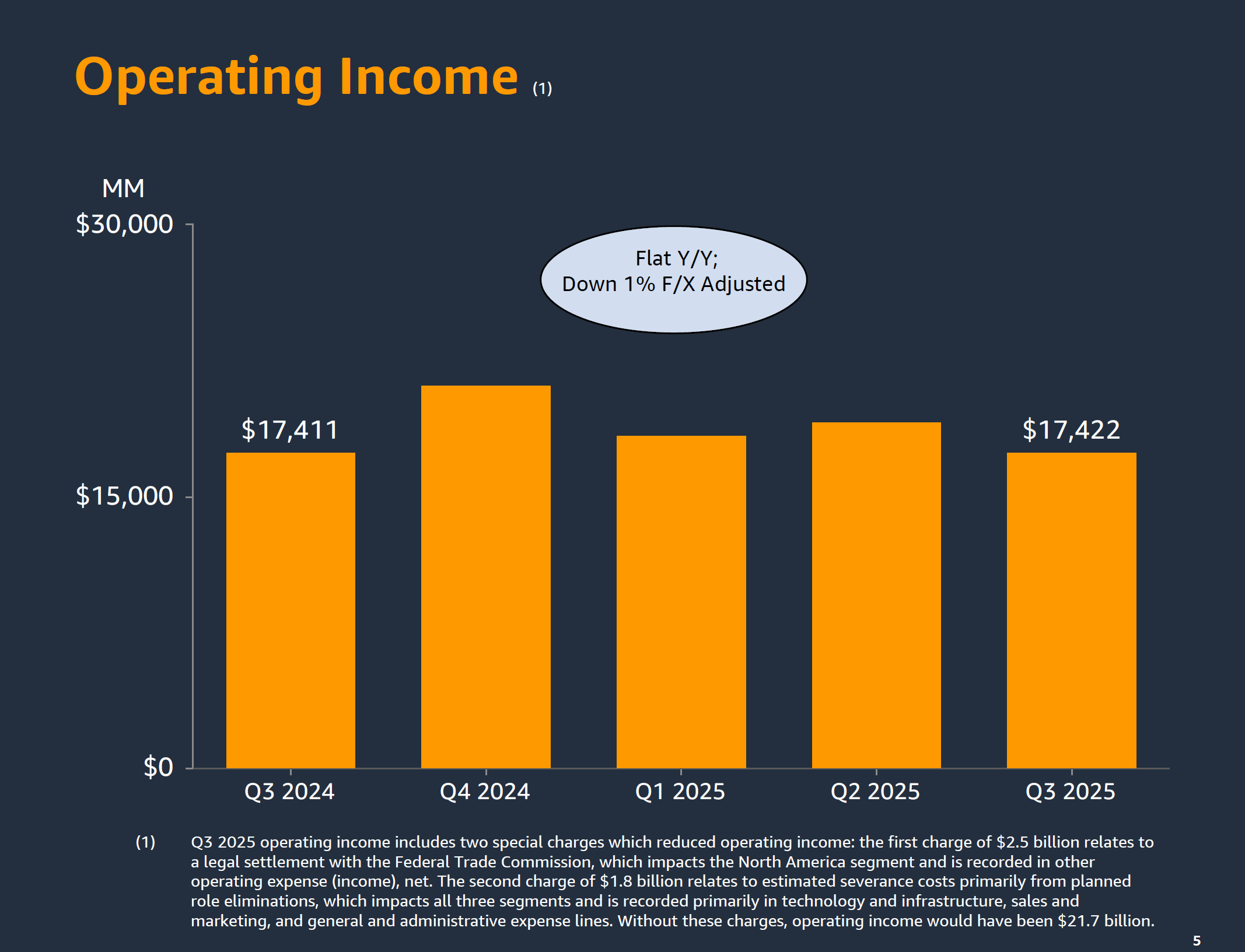

L’operating income è rimasto stabile 17,4 miliardi di dollari nonostante oneri straordinari per 4,3 miliardi legati alla causa con la FTC e a costi di ristrutturazione e severance. È importante sottolineare come, escludendo tali effetti, il risultato operativo “normalizzato” si collocherebbe intorno ai 21,7 miliardi, segnalando una robusta espansione della redditività core e un’ulteriore leva sui costi grazie a un mix di efficienza logistica, automazione e contenimento delle spese generali.

AWS: La Riaccelerazione del Cloud e l’Impatto dell’AI

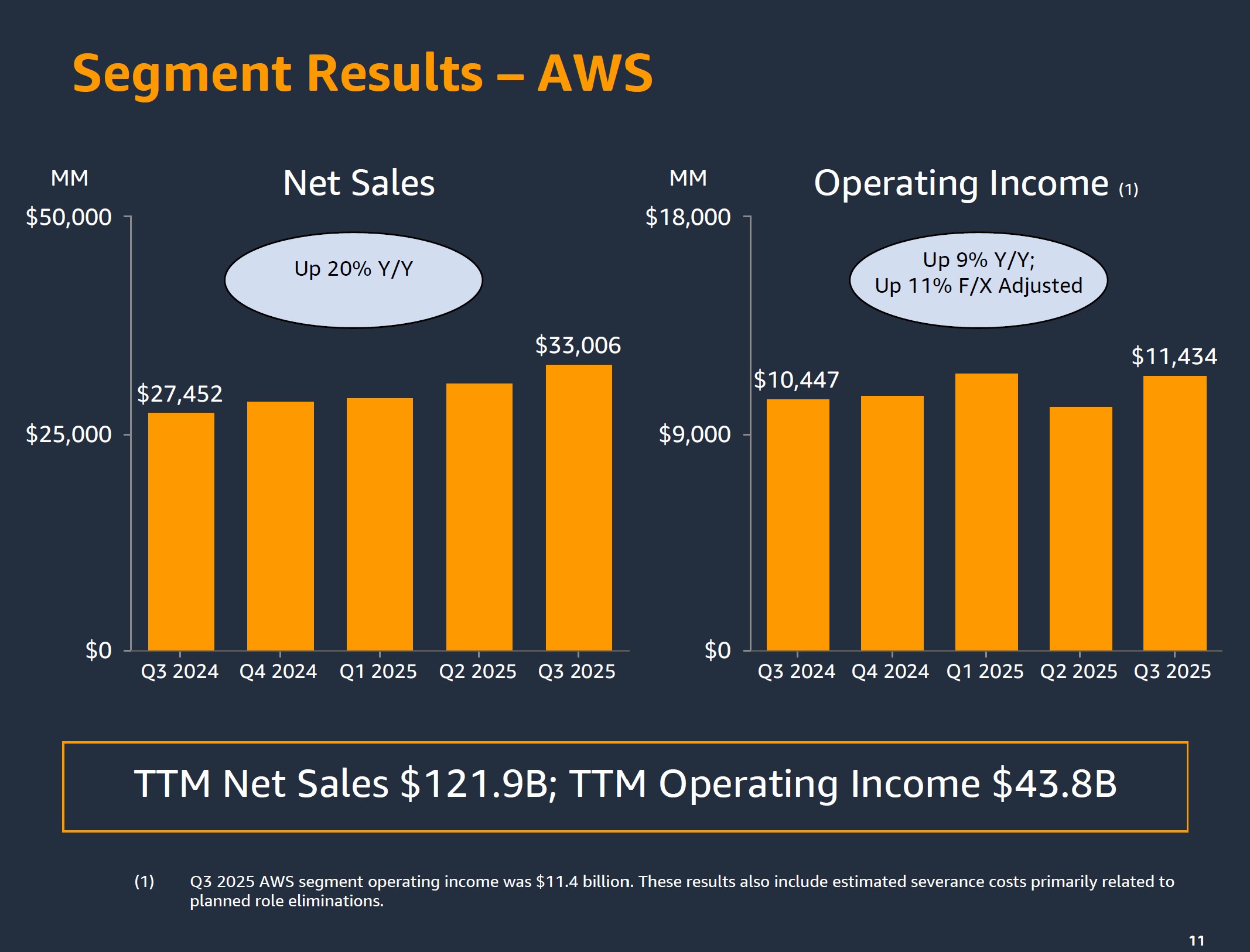

La vera protagonista della trimestrale è Amazon Web Services (AWS), che ha riportato 33 miliardi di dollari di ricavi, in aumento del +20% YoY, segnando una netta riaccelerazione rispetto ai trimestri precedenti e il miglior tasso di crescita dal 2022. La crescita del 20% ha superato nettamente le aspettative degli analisti, che si attendevano un +18,5%, confermando il ritorno di AWS come motore principale della profittabilità di Amazon grazie alle alte marginalità.

Questo risultato ha avuto un impatto particolarmente positivo sulla percezione del titolo, dissipando i timori emersi negli ultimi mesi riguardo a un possibile rallentamento strutturale della crescita del cloud. Fino a poche settimane fa, infatti, il mercato sembrava penalizzare Amazon nonostante attese di incremento degli EPS 2025 del +25%, proprio per le preoccupazioni sulla dinamica di AWS rispetto ai competitor Google Cloud e Microsoft Azure, che mostravano ritmi di espansione superiori.

Il terzo trimestre ha però ribaltato questo scenario: la crescita del +20% di AWS (dal +17% del trimestre precedente) riflette una domanda robusta di capacità computazionale legata all’intelligenza artificiale, trainata in particolare dai progetti con Anthropic, startup statunitense partecipata da Amazon e da Alphabet, che sta emergendo come uno dei player centrali nello sviluppo di modelli di nuova generazione. Amazon sta rispondendo rapidamente con investimenti dedicati, tra cui nuovi data center esclusivamente destinati a supportarne le operazioni.

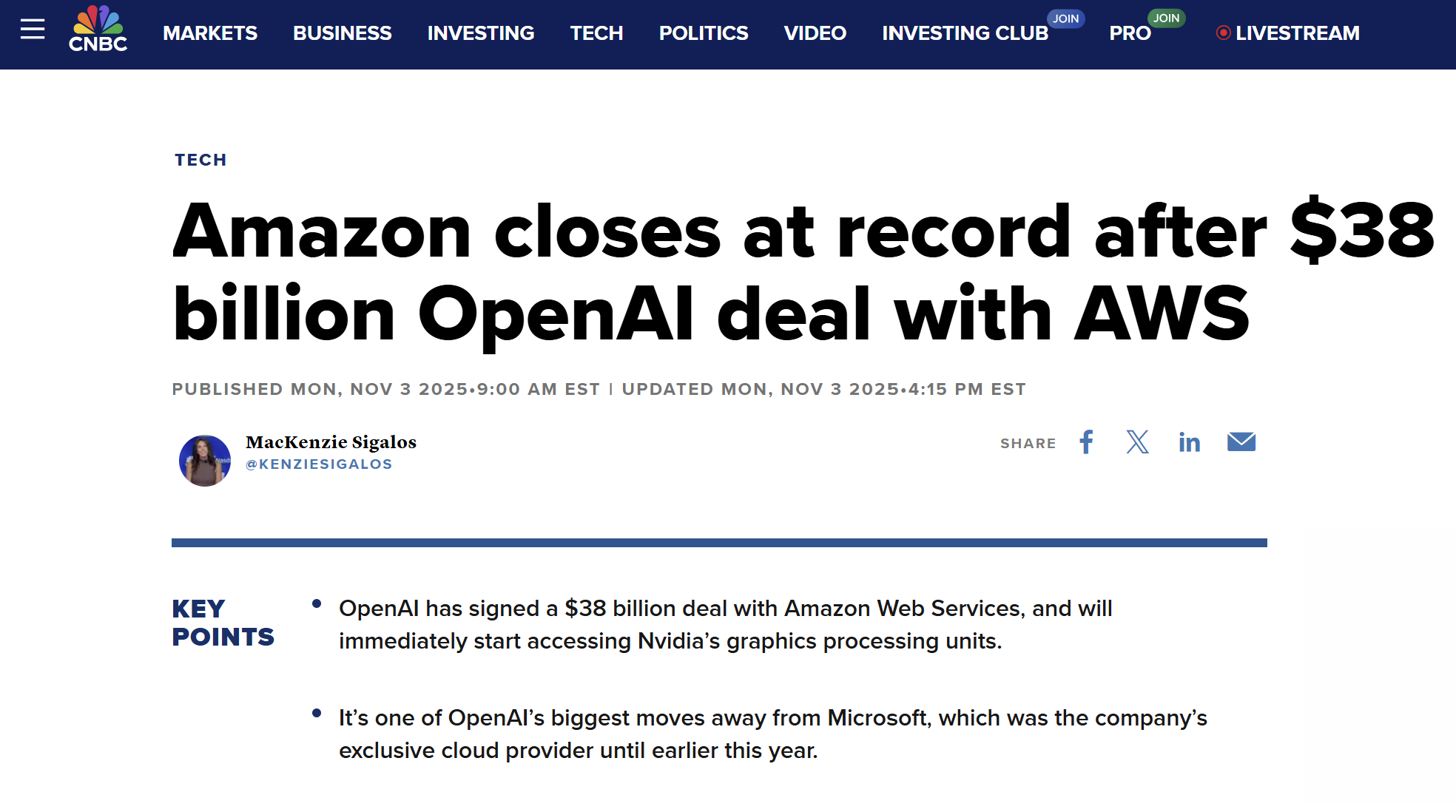

A ciò si aggiunge la notizia di un accordo da 38 miliardi di dollari tra Amazon e OpenAI, annunciato a inizio novembre 2025, che prevede una collaborazione pluriennale per la fornitura di capacità cloud e infrastrutture AI avanzate tramite AWS.

Secondo le prime stime, l’intesa potrebbe aumentare il backlog di AWS di circa il 20% nel quarto trimestre, portandolo oltre i 200 miliardi di dollari. Questo rafforza ulteriormente la visibilità sulla crescita futura del business cloud e consolida la posizione di Amazon nel mercato dell’intelligenza artificiale, dove finora appariva meno aggressiva rispetto ai principali competitor.

Automazione e Robotizzazione degli Hub

Oltre al cloud e all’advertising, Amazon continua a investire in modo massiccio nella robotizzazione della propria rete logistica, con l’obiettivo di aumentare ulteriormente produttività ed i margini del core business e-commerce.

Il gruppo ha rafforzato la collaborazione con Teradyne, leader nella robotica collaborativa, fornitore dei bracci robotici per il programma “Vulcan” destinati ai centri di smistamento di nuova generazione. Questi sistemi evoluti, progettati per lavorare a fianco degli operatori umani, consentono di ridurre i tempi di movimentazione e di picking, diminuire i costi del lavoro e migliorare la sicurezza operativa.

(Se ti interessa approfondire il tema ti consigliamo la lettura del nostro articolo dedicato a Teradyne, clicca qui).

Nel tempo, questa automazione crescente contribuisce a margini più elevati. Nel segmento North America, Amazon sta già registrando progressi tangibili grazie alle iniziative di ottimizzazione logistica intraprese negli ultimi 18 mesi.

Guidance Q4 e Cash Flow

Il management ha comunicato una guidance per il Q4 2025 con net sales comprese tra 206 e 213 miliardi di dollari (+10–13% YoY) e un operating income atteso tra 21 e 26 miliardi, superiori al consenso di mercato. Anche il free cash flow trailing twelve months è in forte espansione, a +48 miliardi di dollari, grazie a un miglior controllo del capitale circolante e a una disciplina di spesa più rigorosa nel segmento retail.

Storicamente, il quarto trimestre rappresenta per Amazon il periodo più forte dell’anno, sostenuto dal Black Friday, dal Cyber Monday e dalle vendite natalizie, che contribuiscono in modo significativo alla generazione di cassa e al miglioramento dei margini operativi.

Queste dinamiche, unite all’aumento dei margini di AWS e dell’advertising, stanno progressivamente riportando Amazon verso livelli di profittabilità strutturale più in linea con i grandi peer tecnologici.

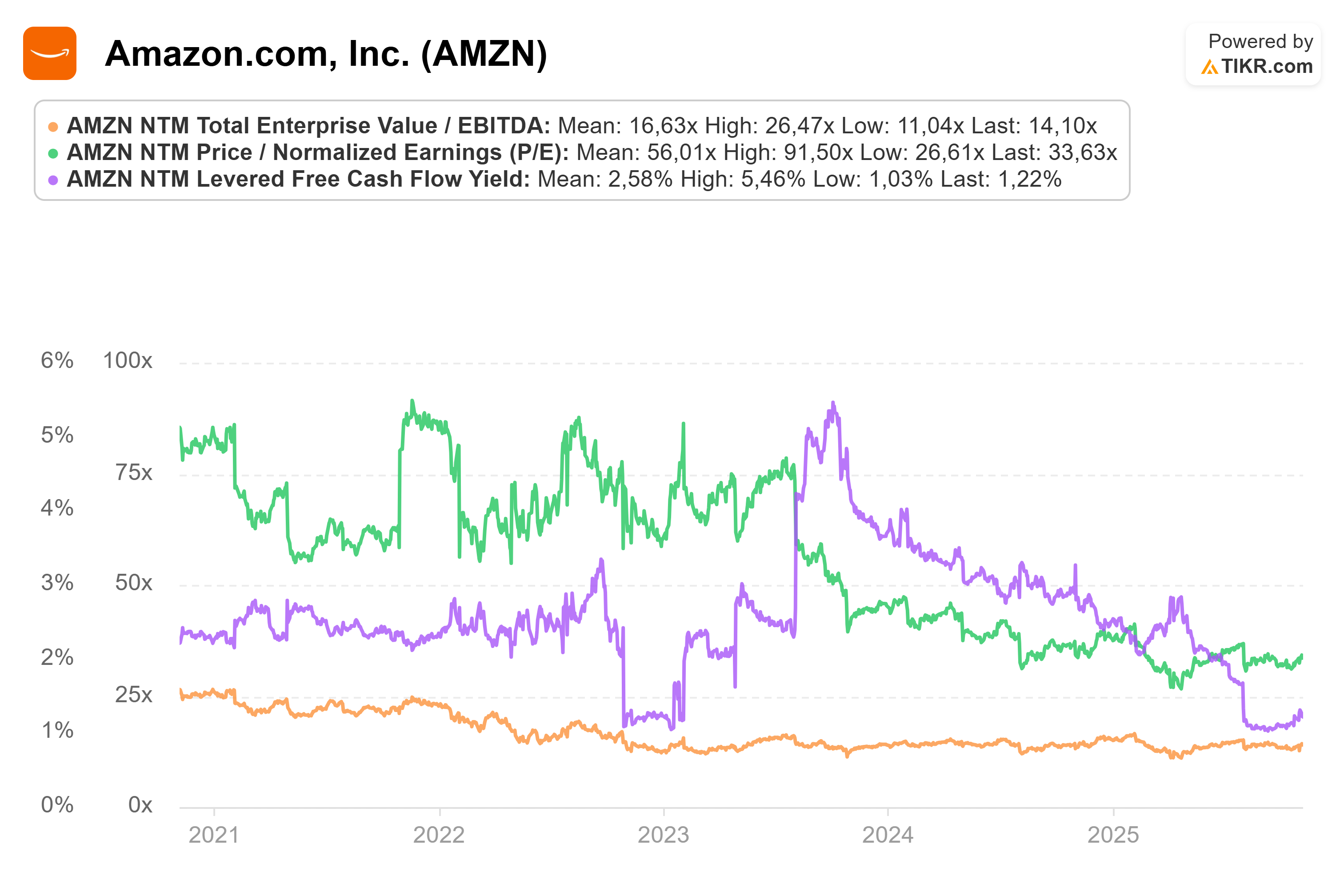

Valutazione e Multipli

Ai prezzi attuali (circa 255 $ per azione), Amazon tratta a 14,3× EV/EBITDA NTM, 34× P/E 2025E e con un FCF yield dell’1,3%. Questi valori risultano leggermente inferiori alla media storica a 5 anni (16,7× EV/EBITDA, 56× P/E e 2,6% FCF yield), segnalando che il mercato, pur riconoscendo la riaccelerazione del business, continua a prezzare la società in modo prudente rispetto ai picchi valutativi del ciclo precedente.

In confronto ai principali peer, Amazon appare in posizione intermedia: tratta a sconto rispetto a Microsoft (18,8× EV/EBITDA; 30,8× P/E; 1,9% FCF yield) e leggermente a premio rispetto a Alphabet (16,5× EV/EBITDA; 26,7× P/E; 1,9% FCF yield). Tuttavia, Amazon presenta una crescita attesa dell’EBITDA a 2 anni superiore (+21,2% CAGR contro +19% dei concorrenti) e una marginalità in espansione più visibile, grazie alla leva di AWS e dell’automazione logistica.

Un’analisi dell’andamento storico degli utili per azione (EPS) rispetto al prezzo del titolo evidenzia una correlazione significativa tra le due variabili. Come mostra il grafico, i momenti di accelerazione o rallentamento dell’EPS sono stati sistematicamente seguiti da movimenti coerenti del prezzo in borsa, segno che la valutazione di mercato riflette in modo piuttosto efficiente la dinamica degli utili sottostanti. Il recente rialzo del titolo, accompagnato da un forte incremento degli EPS fino a 5,66 $, indica che la quotazione attuale non è il frutto di euforia speculativa, bensì di un miglioramento sostanziale dei fondamentali.

Nel complesso, i multipli attuali risultano coerenti con il profilo di crescita e con il ritorno a una profittabilità strutturalmente più elevata: il titolo non appare sopravvalutato, ma riflette una rivalutazione selettiva legata alla leadership di AWS nell’intelligenza artificiale e al miglioramento del free cash flow.

Visione Aggiornata sul Titolo

Alla luce dei risultati del trimestre, la tesi d’investimento su Amazon esce rafforzata su più fronti.

La riaccelerazione di AWS, la monetizzazione crescente dell’advertising e la solida esecuzione operativa nel retail e nella logistica confermano che il gruppo rimane uno dei player meglio posizionati per beneficiare della nuova ondata di digitalizzazione e intelligenza artificiale.

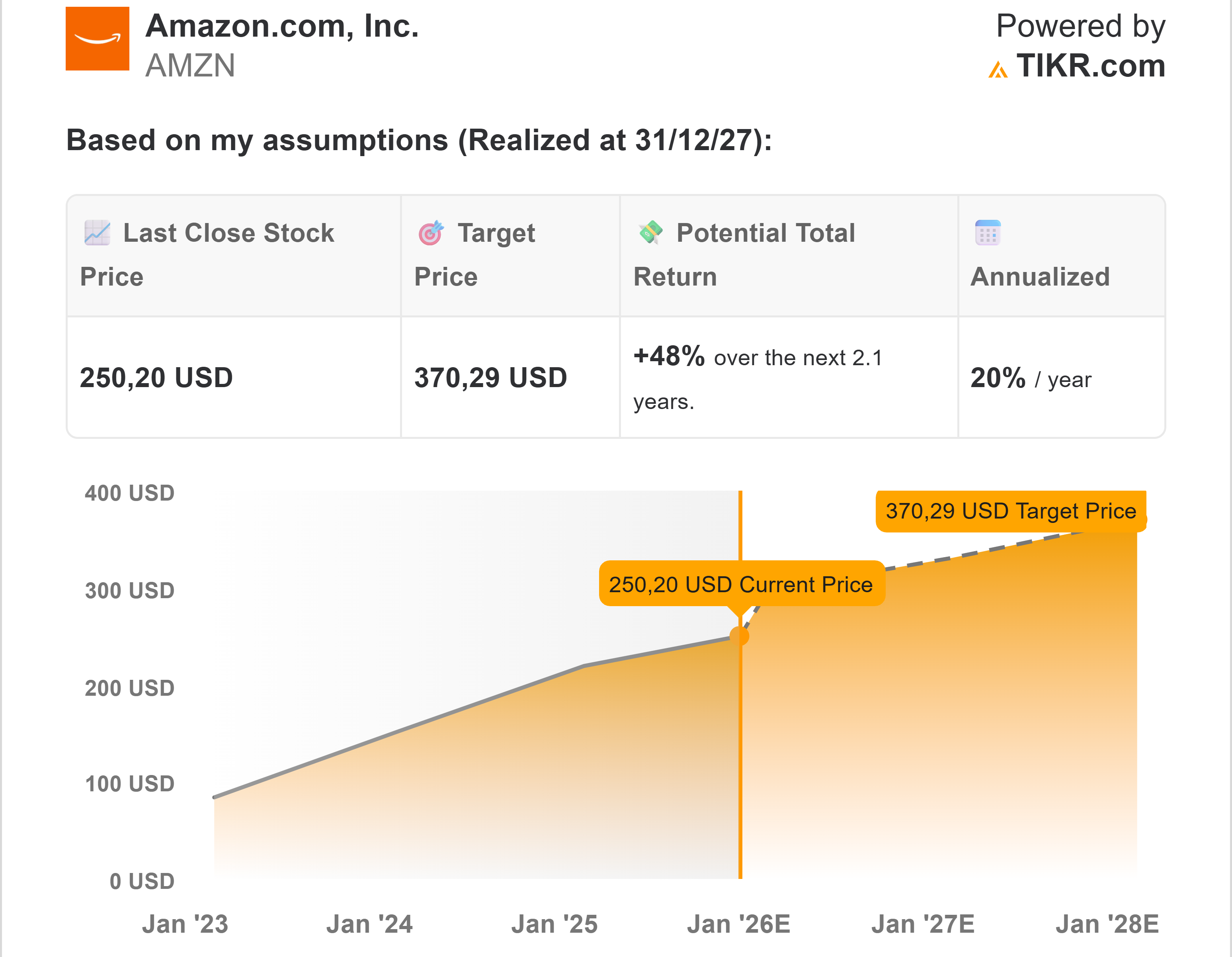

Il titolo, oggi a circa 250 $, incorpora già una parte della rivalutazione attesa rispetto ai 218 $ (prezzo delle azioni al momento del nostro precedente articolo, clicca qui), ma riflette solo parzialmente il potenziale espresso dal target price integrato di 370 $ per azione.

La traiettoria di lungo termine resta pienamente coerente con la nostra view iniziale: Amazon rimane un titolo di elevata qualità, sostenuto da fondamentali solidi, margini in espansione e un vantaggio competitivo sempre più ampio nel cloud, nell’AI e nella logistica automatizzata.

Le applicazioni legate all’intelligenza artificiale sono solo agli inizi della loro curva di crescita, e AWS appare ben posizionata per trarne beneficio diretto. È plausibile che la divisione cloud possa mantenere o addirittura accelerare ulteriormente il proprio tasso di espansione nei prossimi trimestri, anche grazie alla pipeline di contratti pluriennali, come l’accordo con OpenAI, che aumentano visibilità e stabilità dei ricavi futuri.

Una simile evoluzione, accompagnata dall’ampliamento degli investimenti infrastrutturali e dall’automazione dei centri logistici, tende storicamente a riflettersi in multipli più elevati e in una rivalutazione del titolo nel breve-medio periodo.

In sintesi, la nostra view rimane fortemente positiva. Amazon continua a rappresentare un investimento ideale per chi adotta un orizzonte di lungo periodo, accettando la volatilità di breve termine come componente naturale di un percorso di crescita strutturale fondato su scala, innovazione e leadership tecnologica.

Tutte le opinioni e i punti di vista menzionati in questo report costituiscono i nostri giudizi alla data di redazione e sono soggetti a modifiche in qualsiasi momento. Le informazioni contenute in questo materiale non intendono essere utilizzate come base primaria per decisioni di investimento e non devono inoltre essere interpretate come consulenza che soddisfi le particolari esigenze di investimento di un singolo investitore. Si ricorda che investire comporta rischi, inclusa la perdita del capitale, e che le performance passate potrebbero non essere indicative dei risultati futuri. Equity Analysis, i suoi membri, funzionari, direttori e dipendenti declinano espressamente ogni responsabilità in merito ad azioni intraprese sulla base di tutte o parte delle informazioni contenute in questo scritto.